Podatek od nieruchomości w Polsce kto i jak ustala jego wysokość?

- Minister Finansów co roku ogłasza maksymalne stawki podatku, których gminy nie mogą przekroczyć.

- Rada gminy (lub miasta) ustala wiążące stawki podatku dla swojego terenu, w ramach limitów ministerialnych.

- Wójt, burmistrz lub prezydent miasta oblicza i doręcza decyzje podatkowe osobom fizycznym.

- Osoby fizyczne płacą podatek w 4 ratach na podstawie decyzji; osoby prawne samodzielnie obliczają i płacą w 12 ratach.

- Wysokość podatku zależy od przeznaczenia i rodzaju nieruchomości (np. mieszkalna, związana z działalnością gospodarczą).

- Istnieją zwolnienia z podatku, zarówno ustawowe, jak i fakultatywne, wprowadzane przez gminy.

Proces ustalania podatku od nieruchomości: kto i za co odpowiada?

Proces ustalania wysokości podatku od nieruchomości w Polsce jest dwuetapowy i, co istotne, ma charakter lokalny. Oznacza to, że choć istnieją ogólnokrajowe ramy prawne, to ostateczna kwota, jaką zapłacimy, zależy od decyzji podjętych na szczeblu gminy. Ten podatek jest jednym z najważniejszych źródeł dochodów własnych samorządów, finansującym lokalne inwestycje i usługi. Z mojego doświadczenia wynika, że zrozumienie tego podziału ról jest kluczowe dla każdego właściciela nieruchomości.Rola Ministra Finansów: Gdzie zaczyna się cały proces?

Cały proces ustalania podatku od nieruchomości rozpoczyna się na szczeblu centralnym, a konkretnie w Ministerstwie Finansów. Co roku, w drodze obwieszczenia publikowanego w Monitorze Polskim, Minister Finansów ogłasza górne granice stawek kwotowych, czyli tak zwane stawki maksymalne, które będą obowiązywać w kolejnym roku podatkowym. Te stawki są waloryzowane na podstawie wskaźnika cen towarów i usług konsumpcyjnych za pierwsze półrocze roku poprzedzającego. Jest to bardzo ważny punkt wyjścia, ponieważ gminy, choć mają pewną swobodę w ustalaniu stawek, nie mogą uchwalić stawek wyższych niż te ministerialne. To zabezpieczenie ma na celu ochronę podatników przed nadmiernymi obciążeniami.

Decyzja w Twojej gminie: Kto ma ostateczne słowo w sprawie wysokości stawek?

Po ogłoszeniu stawek maksymalnych przez Ministra Finansów, pałeczkę przejmują samorządy. Ostateczne słowo w sprawie wysokości stawek podatku obowiązujących na terenie danej gminy należy do rady gminy (lub rady miasta). Organ ten podejmuje decyzję w drodze uchwały, która musi zostać podjęta przed rozpoczęciem roku podatkowego, czyli zazwyczaj do końca października roku poprzedzającego. Gmina ma w tym procesie dużą swobodę może ustalić stawki niższe niż maksymalne, a także różnicować je, na przykład ze względu na lokalizację nieruchomości, jej przeznaczenie czy rodzaj prowadzonej na niej działalności. Ważne jest jednak, aby pamiętać, że wszystkie te decyzje muszą mieścić się w ramach limitów wyznaczonych przez Ministra Finansów.

Wójt, burmistrz czy prezydent: Kto wylicza i dostarcza Ci decyzję ostateczną?

Kiedy rada gminy uchwali już lokalne stawki podatku, do akcji wkracza organ wykonawczy gminy wójt, burmistrz lub prezydent miasta. To właśnie oni są odpowiedzialni za ustalenie i doręczenie osobom fizycznym decyzji o wysokości zobowiązania podatkowego na dany rok. Obliczenia te są oparte na stawkach zawartych w uchwale rady gminy oraz na danych z ewidencji gruntów i budynków, które precyzują powierzchnię czy rodzaj posiadanej nieruchomości. Decyzja ta jest dla osób fizycznych wiążąca i stanowi podstawę do uregulowania należności. Warto zwrócić uwagę, że osoby prawne mają w tym zakresie nieco inne obowiązki, o czym opowiem w kolejnej części.

Podatnicy i ich obowiązki: różnice dla osób fizycznych i prawnych

Jak już wspomniałam, obowiązki związane z podatkiem od nieruchomości różnią się w zależności od tego, czy jesteś osobą fizyczną, czy reprezentujesz firmę (osobę prawną). To rozróżnienie jest fundamentalne dla prawidłowego wypełniania zobowiązań podatkowych.

Jestem osobą fizyczną: Czego oczekiwać i jakie mam obowiązki?

Jako osoba fizyczna, Twoje obowiązki są nieco prostsze. Przede wszystkim, nie musisz samodzielnie obliczać wysokości podatku. Otrzymasz decyzję podatkową od wójta, burmistrza lub prezydenta miasta, która będzie zawierała dokładną kwotę do zapłaty. Podatek ten jest płatny w czterech ratach, w określonych terminach, o których szczegółowo opowiem później. Twoim kluczowym obowiązkiem jest natomiast:

- Złożenie informacji o nieruchomościach i obiektach budowlanych (formularz IN-1) do właściwego organu podatkowego (urzędu gminy/miasta) w ciągu 14 dni od dnia zaistnienia zdarzenia mającego wpływ na wysokość opodatkowania (np. nabycie nieruchomości, zmiana sposobu użytkowania, zakończenie budowy).

- Terminowe uregulowanie należności zgodnie z otrzymaną decyzją.

Reprezentuję firmę (osobę prawną): Jak samodzielnie obliczyć i zadeklarować podatek?

Jeśli reprezentujesz osobę prawną lub jednostkę organizacyjną nieposiadającą osobowości prawnej (np. spółkę jawną, komandytową), Twoje obowiązki są bardziej rozbudowane. W tym przypadku:

- Masz obowiązek samodzielnego obliczenia wysokości podatku od nieruchomości na dany rok podatkowy.

- Musisz złożyć deklarację na podatek od nieruchomości (formularz DN-1) do właściwego organu podatkowego do dnia 31 stycznia każdego roku podatkowego. Jeśli obowiązek podatkowy powstał po tym terminie, deklarację należy złożyć w ciągu 14 dni od daty powstania obowiązku.

- Podatek płacony jest w dwunastu miesięcznych ratach, do 15. dnia każdego miesiąca, z wyjątkiem raty za styczeń, którą należy uiścić do 31 stycznia.

Nieruchomość ma kilku właścicieli: Co oznacza solidarny obowiązek podatkowy?

W przypadku, gdy nieruchomość ma kilku właścicieli, na przykład jest współwłasnością kilku osób fizycznych, obowiązuje zasada solidarnego obowiązku podatkowego. Oznacza to, że każdy ze współwłaścicieli odpowiada za całość zobowiązania podatkowego. W praktyce urząd może dochodzić zapłaty całej kwoty podatku od dowolnego ze współwłaścicieli. Wewnętrzne rozliczenia między współwłaścicielami, dotyczące podziału kosztów podatku, są już ich prywatną sprawą i nie wpływają na odpowiedzialność wobec organu podatkowego. To ważna kwestia, o której często zapominają osoby nabywające nieruchomość wspólnie.

Co wpływa na wysokość podatku od nieruchomości?

Wysokość podatku od nieruchomości nie jest stała i zależy od kilku kluczowych czynników. Z mojego punktu widzenia, zrozumienie tych zależności pozwala na lepsze zaplanowanie budżetu i uniknięcie niespodzianek.

Uchwała rady gminy: Gdzie szukać informacji o stawkach w Twojej okolicy?

Jak już wspomniałam, ostateczne stawki podatku od nieruchomości na danym terenie ustala rada gminy. Aby dowiedzieć się, jakie dokładnie stawki obowiązują w Twojej okolicy, powinieneś zapoznać się z lokalną uchwałą rady gminy. Te dokumenty są publicznie dostępne i zazwyczaj publikowane w Dziennikach Urzędowych Województw oraz na stronach Biuletynu Informacji Publicznej (BIP) urzędów gmin. Warto regularnie sprawdzać te źródła, ponieważ stawki mogą zmieniać się co roku.

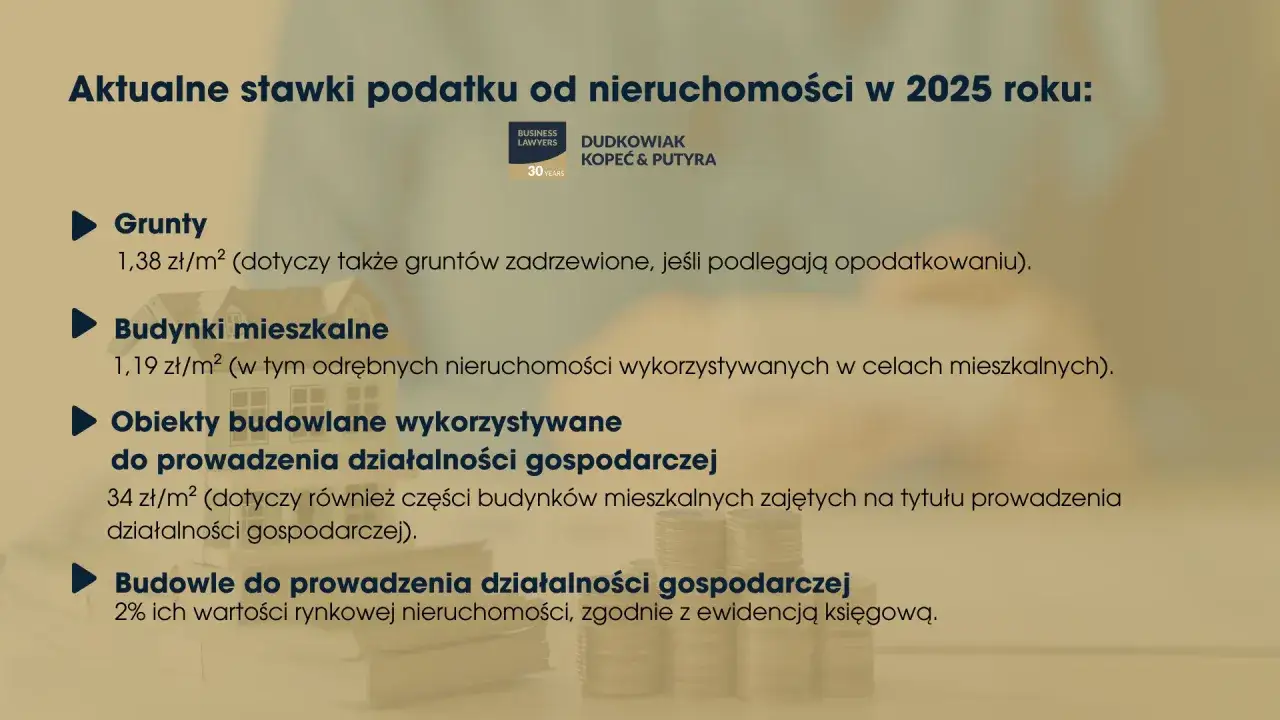

Maksymalne stawki na 2026 rok: Jakich limitów gmina nie może przekroczyć?

Poniżej przedstawiam maksymalne stawki podatku od nieruchomości na 2026 rok, ogłoszone przez Ministra Finansów. Pamiętaj, że są to górne limity, których żadna gmina w Polsce nie może przekroczyć. Lokalne stawki mogą być niższe, ale nigdy wyższe.

| Rodzaj nieruchomości | Maksymalna stawka na 2026 rok |

|---|---|

| Od budynków mieszkalnych | 1,25 zł od 1 m² powierzchni użytkowej |

| Od budynków związanych z prowadzeniem działalności gospodarczej | 35,53 zł od 1 m² powierzchni użytkowej |

| Od budynków pozostałych (np. garaże wolnostojące, budynki gospodarcze) | 12,00 zł od 1 m² powierzchni użytkowej |

| Od gruntów związanych z prowadzeniem działalności gospodarczej | 1,45 zł od 1 m² powierzchni |

| Od gruntów pozostałych | 0,77 zł od 1 m² powierzchni |

| Od budowli | 2% ich wartości ustalonej zgodnie z przepisami o podatkach dochodowych |

Działalność gospodarcza a cele mieszkalne: Dlaczego przeznaczenie nieruchomości jest tak ważne?

Jednym z najważniejszych czynników wpływających na wysokość podatku jest przeznaczenie nieruchomości. Jak widać w tabeli powyżej, nieruchomości wykorzystywane do prowadzenia działalności gospodarczej są opodatkowane znacznie wyższymi stawkami niż te o przeznaczeniu mieszkalnym. To strategiczna decyzja ustawodawcy, mająca na celu wspieranie mieszkalnictwa i czerpanie większych dochodów z działalności komercyjnej. Nawet niewielka część nieruchomości mieszkalnej, która jest wykorzystywana na cele firmowe, może spowodować, że cała jej powierzchnia lub tylko ta część zostanie opodatkowana wyższą stawką. Warto to dokładnie sprawdzić w przypadku nieruchomości o mieszanym przeznaczeniu.

Budynek, budowla, a może grunt? Jak rodzaj nieruchomości wpływa na podstawę opodatkowania?

Rodzaj nieruchomości bezpośrednio wpływa na sposób ustalania podstawy opodatkowania, a co za tym idzie na finalną kwotę podatku. Dla budynków podstawą jest powierzchnia użytkowa (wyrażona w metrach kwadratowych). W przypadku gruntów, podatek naliczany jest od powierzchni gruntu (również w metrach kwadratowych). Natomiast dla budowli, które nie są budynkami (np. mosty, sieci energetyczne, maszty), podstawą opodatkowania jest ich wartość, ustalona zgodnie z przepisami o podatkach dochodowych. To zróżnicowanie metod obliczania podstawy opodatkowania jest kluczowe dla precyzyjnego ustalenia należności.

Zwolnienia z podatku od nieruchomości: kiedy nie musisz płacić?

Chociaż podatek od nieruchomości jest powszechnym obciążeniem, istnieją sytuacje, w których można być z niego zwolnionym. Warto wiedzieć, kiedy przepisy lub lokalne uchwały dają taką możliwość.

Zwolnienia ustawowe: Kiedy prawo z góry zwalnia Cię z obowiązku zapłaty?

Ustawa o podatkach i opłatach lokalnych (art. 7) przewiduje szereg zwolnień z podatku od nieruchomości, które obowiązują na terenie całego kraju. Do najważniejszych z nich należą:

- Budynki gospodarcze służące działalności rolniczej lub leśnej, położone na gruntach gospodarstw rolnych lub lasów.

- Nieruchomości wpisane do rejestru zabytków, pod warunkiem ich utrzymywania i konserwacji zgodnie z przepisami o ochronie zabytków.

- Nieużytki, użytki ekologiczne, grunty zadrzewione i zakrzewione, z wyjątkiem tych zajętych na prowadzenie działalności gospodarczej.

- Grunty na terenie rodzinnych ogrodów działkowych, z wyjątkiem zajętych na prowadzenie działalności gospodarczej.

- Nieruchomości należące do uczelni oraz instytutów badawczych, z wyjątkiem tych części, które są zajęte na działalność gospodarczą.

- Grunty pod wodami powierzchniowymi płynącymi i kanałami żeglownymi.

To tylko niektóre z przykładów. Zawsze warto dokładnie sprawdzić obowiązujące przepisy, aby upewnić się, czy Twoja nieruchomość kwalifikuje się do jednego z tych zwolnień. Z mojego doświadczenia wynika, że wiele osób nieświadomie płaci podatek, mimo że mogłoby skorzystać z ulgi.

Lokalne inicjatywy: Czy Twoja gmina oferuje dodatkowe ulgi?

Poza zwolnieniami ustawowymi, rady gmin mają prawo wprowadzać własne, dodatkowe ulgi i zwolnienia. Mogą to być zwolnienia przedmiotowe (dotyczące konkretnych rodzajów nieruchomości) lub podmiotowe (dotyczące konkretnych grup podatników). Często są one wprowadzane w ramach regionalnej pomocy inwestycyjnej, mającej na celu przyciągnięcie nowych firm, lub jako pomoc de minimis dla przedsiębiorców. Aby sprawdzić, czy Twoja gmina oferuje takie dodatkowe ulgi, koniecznie zapoznaj się z lokalnymi uchwałami rady gminy, dostępnymi na stronach BIP urzędu. To może być realna oszczędność!

Ważne terminy dla podatnika w 2026 roku

Przestrzeganie terminów podatkowych jest niezwykle ważne, aby uniknąć odsetek za zwłokę i innych konsekwencji prawnych. Jako ekspertka, zawsze podkreślam, że kalendarz podatnika powinien być aktualizowany na bieżąco.Terminy składania informacji (IN-1) i deklaracji (DN-1)

- Dla osób fizycznych (IN-1): Informację o nieruchomościach i obiektach budowlanych należy złożyć w ciągu 14 dni od dnia zaistnienia zdarzenia mającego wpływ na wysokość opodatkowania (np. nabycie nieruchomości, zmiana jej przeznaczenia).

- Dla osób prawnych (DN-1): Deklarację na podatek od nieruchomości należy złożyć do właściwego organu podatkowego do dnia 31 stycznia danego roku podatkowego. Jeśli obowiązek podatkowy powstał po tym terminie, deklarację składa się w ciągu 14 dni od daty powstania obowiązku.

Harmonogram płatności rat dla osób fizycznych

Osoby fizyczne płacą podatek od nieruchomości w czterech ratach, w następujących terminach:

- do 15 marca

- do 15 maja

- do 15 września

- do 15 listopada

Jeśli kwota podatku nie przekracza 100 zł, podatek jest płatny jednorazowo w terminie pierwszej raty.

Przeczytaj również: Hipoteka: Co to, jak działa i jak ją wykreślić? Ekspert radzi

Zasady płatności dla osób prawnych

Osoby prawne oraz jednostki organizacyjne nieposiadające osobowości prawnej regulują podatek od nieruchomości w dwunastu miesięcznych ratach:

- za styczeń do 31 stycznia

- za pozostałe miesiące do 15. dnia każdego miesiąca