Decyzja o zakupie mieszkania w celach inwestycyjnych, zwłaszcza pod wynajem, to jeden z najważniejszych kroków finansowych, jakie możemy podjąć. Ten kompleksowy poradnik ma za zadanie dostarczyć rzetelnej analizy zarówno zalet, jak i potencjalnych wad takiego rozwiązania w kontekście polskiego rynku nieruchomości. Przyjrzymy się kosztom, ryzykom oraz realnym zyskom, aby umożliwić Ci podjęcie świadomej i przemyślanej decyzji inwestycyjnej.

Inwestycja w mieszkanie na wynajem w Polsce: opłacalna, ale wymaga analizy kosztów i ryzyk

- Średnia roczna rentowność netto z najmu w największych miastach Polski wynosi 4,5% - 5,8%, z najwyższymi stopami zwrotu w miastach akademickich.

- Do kluczowych kosztów dodatkowych, poza ceną zakupu, należy zaliczyć PCC/VAT, taksę notarialną, remont (1500-2500 zł/m²), zarządzanie najmem, ubezpieczenie oraz okresowe pustostany (2-4 tygodnie rocznie).

- Dominującą formą opodatkowania przychodów z najmu prywatnego jest ryczałt ewidencjonowany (8,5% do 100 000 zł, 12,5% od nadwyżki), bez możliwości odliczania kosztów uzyskania przychodu.

- Główne ryzyka to pustostany, nierzetelni najemcy, wzrost stóp procentowych, zmiany w prawie oraz spadek wartości nieruchomości.

- Największym zainteresowaniem na rynku najmu cieszą się kawalerki i mieszkania dwupokojowe o powierzchni 30-50 m².

Inwestycja w mieszkanie na wynajem: czy to wciąż opłacalna strategia?

Inwestowanie w mieszkania na wynajem w Polsce od lat uchodzi za jedną z najbardziej stabilnych i bezpiecznych form lokowania kapitału. Mimo zmieniających się warunków rynkowych, ten segment wciąż przyciąga uwagę inwestorów. Średnia roczna rentowność netto, po uwzględnieniu wszystkich kosztów i podatków, w największych miastach Polski waha się w przedziale od 4,5% do 5,8%. To solidny wynik, który w wielu przypadkach przewyższa inne formy oszczędzania.

Warto jednak pamiętać, że sam czynsz to tylko jeden z filarów zysku. Drugim, równie istotnym, jest wzrost wartości samej nieruchomości. Ceny mieszkań w Polsce kontynuują trend wzrostowy, choć dynamika może być wolniejsza niż w latach ubiegłych. To właśnie połączenie stabilnego dochodu z najmu i potencjalnego wzrostu wartości sprawia, że inwestycja w nieruchomości jest tak atrakcyjna.

Popyt na najem pozostaje niezmiennie wysoki, pomimo że w ostatnich latach ceny zakupu nieruchomości rosły szybciej niż stawki czynszów, co nieznacznie obniżyło wskaźniki rentowności. Ten utrzymujący się popyt wynika z kilku czynników, m.in. z wciąż wysokich stóp procentowych, które ograniczają dostępność kredytów hipotecznych dla wielu Polaków, a także z rosnącej mobilności zawodowej i edukacyjnej.

Dlaczego Polacy wciąż postrzegają nieruchomości jako bezpieczną przystań dla kapitału?

Psychologiczne i ekonomiczne powody, dla których nieruchomości są postrzegane jako bezpieczna inwestycja, są głęboko zakorzenione w naszej kulturze i doświadczeniach. W obliczu inflacji i zmienności na rynkach finansowych, "mury" wydają się być namacalną i trwałą wartością. Trend wzrostowy cen mieszkań, obserwowany przez wiele lat, ugruntował przekonanie o ich stabilności i zdolności do ochrony kapitału przed utratą wartości. Dla wielu z nas, posiadanie własnego mieszkania, a tym bardziej inwestycyjnego, to symbol bezpieczeństwa i niezależności finansowej.

Kluczowe pytanie: Jakie są realne zyski, a jakie ukryte koszty?

Inwestycja w mieszkanie na wynajem to nie tylko czynsz i potencjalny wzrost wartości. To także szereg kosztów, które często umykają początkującym inwestorom. Poza samą ceną zakupu, musimy uwzględnić dodatkowe opłaty, które znacząco wpływają na ostateczną rentowność. Ignorowanie ich może prowadzić do przeszacowania potencjalnych zysków i rozczarowania.Do najważniejszych kosztów, które należy wliczyć w całkowitą kalkulację, zaliczamy:

- Podatek od czynności cywilnoprawnych (PCC) lub VAT

- Taksę notarialną i opłaty sądowe

- Koszty remontu lub wykończenia mieszkania

- Okresowe pustostany

- Koszty zarządzania najmem (jeśli korzystamy z pośrednika)

Mit pasywnego dochodu: ile pracy naprawdę wymaga wynajem mieszkania?

Wielu ludzi marzy o "pasywnym dochodzie" z wynajmu, wyobrażając sobie, że pieniądze po prostu wpływają na konto. Niestety, rzeczywistość jest nieco inna. Wynajem mieszkania to aktywne zarządzanie, które wymaga czasu i zaangażowania. Musimy liczyć się z koniecznością poszukiwania najemców, weryfikacji ich wiarygodności, przygotowania umów, a następnie bieżącego kontaktu z nimi. Do tego dochodzą naprawy i konserwacja nieruchomości, rozliczenia mediów, kontakt z administracją budynku, a także regularne rozliczenia podatkowe. Choć można zlecić część tych zadań pośrednikowi, wiąże się to z dodatkowymi kosztami, które obniżają rentowność. Pamiętajmy, że to inwestycja, która wymaga naszej uwagi, a nie całkowicie bezobsługowe źródło dochodu.

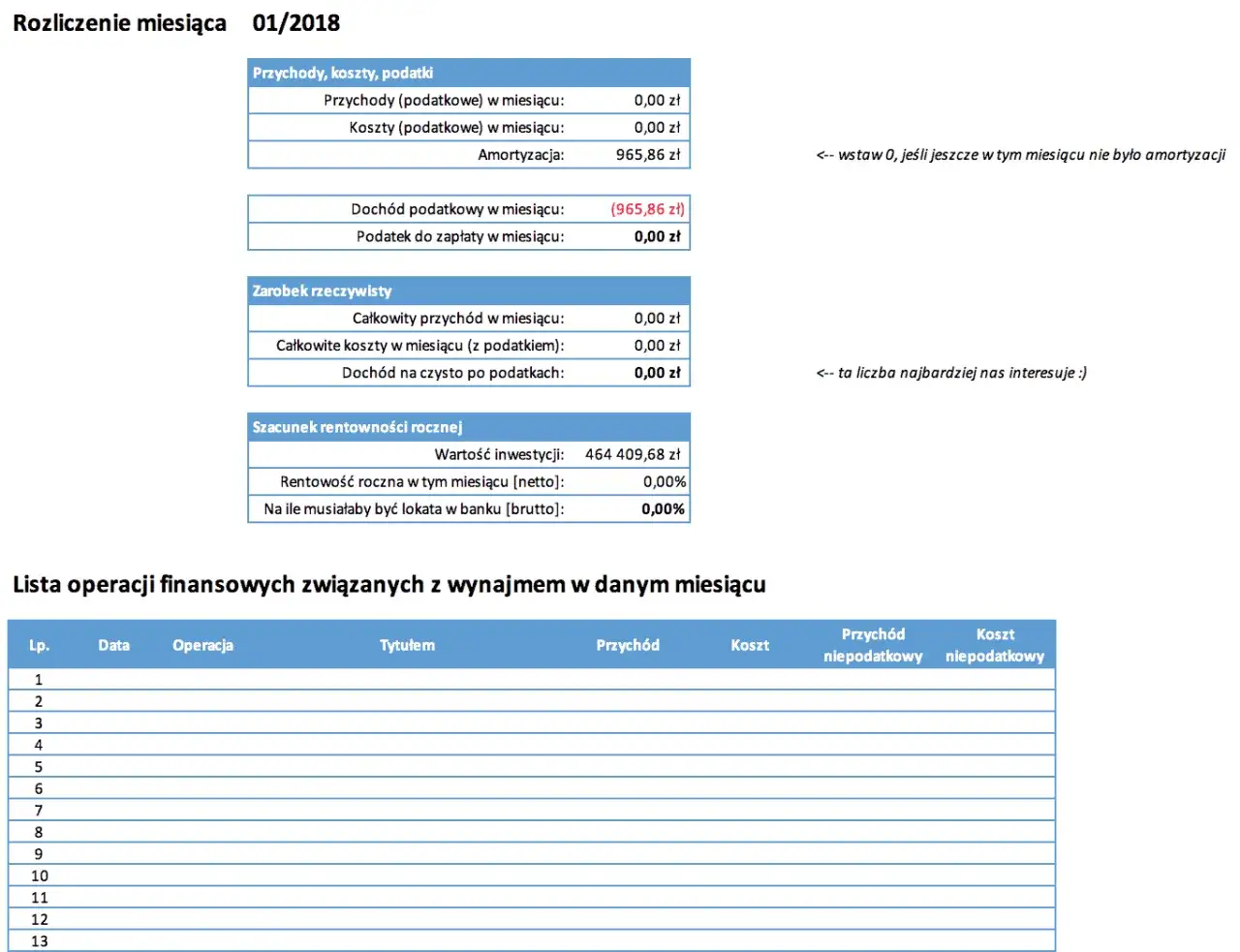

Obliczanie rentowności: jak zmierzyć rzeczywisty zysk z inwestycji?

Kluczem do świadomej decyzji inwestycyjnej jest precyzyjne obliczenie rentowności (ROI - Return on Investment). Tylko w ten sposób dowiemy się, czy nasze przedsięwzięcie faktycznie przyniesie oczekiwane zyski. Proces ten wymaga uwzględnienia wszystkich kosztów zarówno tych początkowych, jak i bieżących oraz realistycznego oszacowania przychodów. Nie ma tu miejsca na domysły, liczą się twarde dane.

Krok 1: Całkowity koszt zakupu co wliczyć oprócz ceny mieszkania?

Aby rzetelnie obliczyć rentowność, musimy znać całkowity koszt inwestycji. Oprócz samej ceny nieruchomości, należy uwzględnić szereg dodatkowych opłat początkowych:

- Podatek od czynności cywilnoprawnych (PCC) lub VAT: Jeśli kupujesz mieszkanie z rynku wtórnego od osoby fizycznej, zapłacisz 2% PCC od wartości rynkowej nieruchomości. W przypadku zakupu od dewelopera (rynek pierwotny), cena zawiera już VAT (zazwyczaj 8% lub 23%), więc PCC nie obowiązuje.

- Taksa notarialna i opłaty sądowe: Notariusz pobiera taksę notarialną za sporządzenie aktu notarialnego. Jej wysokość zależy od wartości nieruchomości, ale istnieją maksymalne stawki. Do tego dochodzą opłaty sądowe za wpis do księgi wieczystej (np. za wpis prawa własności, wpis hipoteki).

- Koszty remontu lub wykończenia mieszkania: Niezależnie od tego, czy kupujesz mieszkanie w stanie deweloperskim, czy do odświeżenia, musisz liczyć się z wydatkami na remont lub wykończenie. Średnio należy założyć od 1500 do 2500 zł/m², w zależności od standardu i zakresu prac. To często pomijany, ale znaczący element budżetu.

Krok 2: Miesięczne i roczne koszty utrzymania od czynszu po ubezpieczenie

Inwestycja w mieszkanie to nie tylko jednorazowy wydatek. Nieruchomość generuje stałe i zmienne koszty, które musimy regularnie pokrywać. Ich uwzględnienie jest kluczowe dla oceny rzeczywistej rentowności:

- Czynsz administracyjny: Opłaty na rzecz wspólnoty lub spółdzielni mieszkaniowej, obejmujące m.in. fundusz remontowy, zaliczki na ogrzewanie, wodę, wywóz śmieci, utrzymanie części wspólnych.

- Opłaty za media: Rachunki za prąd, gaz (jeśli jest), internet, telewizję często przenoszone na najemców, ale warto mieć świadomość, że w okresach pustostanów to inwestor je pokrywa.

- Ubezpieczenie nieruchomości: Polisa chroniąca przed zdarzeniami losowymi (pożar, zalanie) oraz odpowiedzialnością cywilną w życiu prywatnym. Niewielki koszt, ale niezbędne zabezpieczenie.

- Podatek od nieruchomości: Roczna opłata lokalna, której wysokość zależy od powierzchni mieszkania i stawek ustalonych przez gminę.

- Ewentualne koszty zarządzania najmem: Jeśli zdecydujesz się na współpracę z firmą zarządzającą nieruchomościami, musisz uwzględnić ich prowizję (zazwyczaj procent od czynszu).

- Rezerwa na nieprzewidziane wydatki: Zawsze warto mieć odłożoną kwotę na awarie (np. zepsuta pralka, cieknący kran) czy drobne naprawy.

Krok 3: Przychody z najmu jak oszacować realną stawkę i uwzględnić pustostany?

Realistyczne oszacowanie przychodów z najmu to podstawa. Zbyt optymistyczne prognozy mogą zafałszować obraz rentowności. Zacznij od analizy stawek rynkowych dla podobnych nieruchomości w Twojej lokalizacji. Sprawdź portale ogłoszeniowe, skontaktuj się z lokalnymi pośrednikami. Pamiętaj, że podana w ogłoszeniu cena nie zawsze jest ceną transakcyjną. Co więcej, niezwykle istotne jest uwzględnienie okresowych pustostanów. Nawet w najbardziej atrakcyjnych lokalizacjach zdarzają się okresy, kiedy mieszkanie stoi puste średnio należy założyć od 2 do 4 tygodni w roku. W tym czasie nie generuje ono dochodu, a koszty bieżące nadal trzeba pokrywać. Odejmij ten czas od rocznego potencjalnego przychodu, aby uzyskać bardziej realną kwotę.

Wzór na sukces: Prosta kalkulacja rentowności netto Twojej inwestycji

Po zebraniu wszystkich danych możemy przystąpić do obliczenia rentowności netto. To wskaźnik, który pokaże nam, jaki procent zysku generuje nasz zainwestowany kapitał w skali roku. Pamiętajmy, że średnia roczna rentowność netto w największych miastach Polski to 4,5%-5,8%. Jeśli Twoje obliczenia znacznie odbiegają od tych wartości, warto dokładnie przeanalizować założenia.

Uproszczony wzór na rentowność netto (ROI) wygląda następująco:

ROI netto = (Roczne przychody z najmu - Roczne koszty utrzymania - Roczne podatki) / Całkowity koszt zakupu nieruchomości * 100%

Gdzie roczne przychody z najmu to suma czynszów za 12 miesięcy pomniejszona o szacowany koszt pustostanów.

Wybór lokalizacji: jak znaleźć najlepsze okazje inwestycyjne?

Lokalizacja, lokalizacja i jeszcze raz lokalizacja to mantra, którą każdy inwestor w nieruchomości powinien znać na pamięć. To właśnie ona w dużej mierze decyduje o atrakcyjności mieszkania na rynku najmu, jego potencjalnej rentowności oraz perspektywach wzrostu wartości. Dobrze wybrana lokalizacja to gwarancja szybkiego wynajmu i minimalizacji pustostanów.

Wielkie miasto vs. mniejsza miejscowość: co generuje lepszy zwrot?

Wybór między dużym miastem a mniejszym ośrodkiem to kluczowa decyzja, która wpływa na strategię inwestycyjną. Każda opcja ma swoje specyficzne zalety i wady, które warto rozważyć.

| Kryterium | Duże Miasta (np. Warszawa, Kraków) | Mniejsze Ośrodki (np. Katowice, Łódź, Wrocław) |

|---|---|---|

| Rentowność netto | Nieco niższa, ale stabilniejsza (ok. 4,5%-5,0%) | Wyższe stopy zwrotu (ok. 5,0%-5,8%) |

| Popyt na najem | Stabilny, wysoki, różnorodny (studenci, single, rodziny, expaci) | Silny popyt ze strony studentów i młodych profesjonalistów |

| Wzrost wartości | Potencjalnie wyższy w długim terminie, ale wolniejsza dynamika | Dynamiczny wzrost wartości w ostatnich latach |

| Ceny zakupu | Znacznie wyższe | Niższe, co przekłada się na lepszą rentowność początkową |

| Ryzyko pustostanów | Niskie, dzięki dużej rotacji najemców | Niskie, zwłaszcza w miastach akademickich i z rozwijającym się rynkiem pracy |

Jak widać, miasta takie jak Katowice, Łódź czy Wrocław często oferują wyższe stopy zwrotu, głównie dzięki silnemu popytowi ze strony studentów i młodych profesjonalistów, którzy stanowią dużą grupę najemców. Warszawa i Kraków, choć droższe w zakupie, zapewniają stabilniejszą rentowność i większą pewność długoterminowego wzrostu wartości.

Kluczowe cechy idealnej lokalizacji: komunikacja, infrastruktura i potencjał rozwoju

Niezależnie od wielkości miasta, istnieją uniwersalne czynniki, które decydują o atrakcyjności lokalizacji pod wynajem:

- Bliskość komunikacji miejskiej: Łatwy dostęp do przystanków autobusowych, tramwajowych, metra czy stacji kolejowych to podstawa. Najemcy cenią sobie możliwość szybkiego dotarcia do pracy, uczelni czy centrum miasta.

- Dostęp do infrastruktury: Sklepy, supermarkety, apteki, placówki medyczne, szkoły, przedszkola, restauracje i kawiarnie w zasięgu ręki znacząco zwiększają atrakcyjność mieszkania.

- Uczelnie i centra biznesowe: Bliskość dużych ośrodków akademickich lub biurowców to gwarancja stałego dopływu potencjalnych najemców studentów i młodych profesjonalistów.

- Perspektywy rozwoju dzielnicy/miasta: Planowane inwestycje (np. nowe drogi, parki, centra handlowe, miejsca pracy) mogą znacząco zwiększyć wartość nieruchomości i popyt na najem w przyszłości. Warto śledzić plany zagospodarowania przestrzennego.

Jakie metraże i układy mieszkań wynajmują się najszybciej i najdrożej?

Z mojego doświadczenia wynika, że na rynku najmu niezmiennie największym zainteresowaniem cieszą się mieszkania małe i kompaktowe. Mówimy tu przede wszystkim o kawalerkach oraz lokalach dwupokojowych o powierzchni od 30 do 50 m². Dlaczego akurat te metraże są tak pożądane? Odpowiedź jest prosta: są relatywnie tańsze w zakupie, co przekłada się na niższy czynsz najmu, a jednocześnie generują niższe koszty utrzymania dla najemcy. Idealnie nadają się dla singli, studentów, młodych par czy osób rozpoczynających karierę zawodową, którzy stanowią znaczną część rynku najmu. Ich funkcjonalność i efektywne wykorzystanie przestrzeni sprawiają, że są one wynajmowane najszybciej i często po najbardziej konkurencyjnych stawkach za metr kwadratowy.

Finansowanie inwestycji: gotówka czy kredyt?

Decyzja o sposobie finansowania zakupu mieszkania na wynajem jest równie ważna, jak wybór samej nieruchomości. Dwie główne opcje to zakup za gotówkę lub z wykorzystaniem kredytu hipotecznego. Każda z nich ma swoje plusy i minusy, które należy dokładnie przeanalizować w kontekście własnej sytuacji finansowej i apetytu na ryzyko.

Zakup za gotówkę: Kiedy to najlepsza opcja i jakie daje korzyści?

Zakup mieszkania za gotówkę to opcja, która eliminuje szereg ryzyk i kosztów związanych z kredytem. Brak odsetek to najbardziej oczywista korzyść, która znacząco zwiększa rentowność inwestycji. Transakcja gotówkowa jest zazwyczaj szybsza i prostsza, co może być atutem na konkurencyjnym rynku, gdzie sprzedający często preferują kupców gotówkowych. Daje to również większą elastyczność w zarządzaniu nieruchomością i niższe ryzyko finansowe nie jesteśmy obciążeni miesięczną ratą kredytu, co jest szczególnie ważne w okresach pustostanów. Ta opcja jest najlepsza dla inwestorów, którzy posiadają odpowiedni kapitał i cenią sobie spokój ducha oraz maksymalizację zysku z najmu bez obciążeń kredytowych.Kredyt hipoteczny na wynajem: Jakie warunki stawiają banki i jak wpływa to na rentowność?

Dla wielu inwestorów kredyt hipoteczny jest jedyną drogą do wejścia na rynek nieruchomości. Należy jednak pamiętać, że banki stawiają nieco inne warunki dla nieruchomości inwestycyjnych niż dla mieszkań na własne potrzeby. Zazwyczaj wymagany jest wyższy wkład własny, często w wysokości 20-30% wartości nieruchomości. Proces weryfikacji zdolności kredytowej może być bardziej rygorystyczny. Co najważniejsze, koszty kredytu, czyli odsetki, znacząco wpływają na rentowność inwestycji. Muszą być one uwzględnione w kalkulacji miesięcznych kosztów. Wzrost stóp procentowych, jakiego byliśmy świadkami w ostatnich latach, może drastycznie obniżyć, a nawet zniwelować potencjalny zysk z najmu.Dźwignia finansowa w praktyce: Jak kredyt może zwiększyć Twój zysk (i ryzyko)?

Kredyt hipoteczny, choć wiąże się z kosztami, może działać jako dźwignia finansowa. Pozwala on na zakup nieruchomości o znacznie wyższej wartości niż posiadany kapitał własny. Jeśli wartość nieruchomości rośnie, a czynsz pokrywa ratę kredytu i koszty, to procentowy zwrot z zainwestowanego kapitału własnego może być znacznie wyższy niż w przypadku zakupu za gotówkę. Dzieje się tak, ponieważ zysk z całej nieruchomości jest generowany na kapitale, którego tylko część stanowi nasz wkład własny. Jednak ta sama dźwignia działa w obie strony w przypadku spadku wartości nieruchomości lub wzrostu stóp procentowych, ryzyko strat również rośnie, a my jesteśmy zobowiązani do spłaty kredytu niezależnie od sytuacji na rynku.

Inwestycja w mieszkanie: kluczowe ryzyka i jak ich unikać

Każda inwestycja wiąże się z ryzykiem, a nieruchomości nie są wyjątkiem. Świadomość potencjalnych zagrożeń i umiejętność ich minimalizowania to podstawa sukcesu. Zbyt optymistyczne podejście, ignorujące możliwe problemy, może prowadzić do poważnych strat finansowych i frustracji. Przyjrzyjmy się najważniejszym ryzykom związanym z inwestowaniem w mieszkania na wynajem.

Problem z najemcą: Jak się zabezpieczyć przed brakiem płatności i zniszczeniami?

Nierzetelni najemcy to jeden z największych koszmarów każdego wynajmującego. Problemy z płatnościami czynszu, opłat za media, a także niszczenie mienia mogą znacząco obniżyć rentowność i generować dodatkowe koszty. Na szczęście istnieją sposoby, aby się przed tym zabezpieczyć:

- Kaucja: Zawsze pobieraj kaucję w wysokości 1-3 miesięcznych czynszów. Służy ona pokryciu ewentualnych zaległości lub kosztów napraw po zakończeniu najmu.

- Umowa najmu okazjonalnego: To forma umowy, która znacznie ułatwia eksmisję nierzetelnego najemcy. Wymaga ona notarialnego oświadczenia najemcy o poddaniu się egzekucji i wskazania lokalu zastępczego.

- Weryfikacja najemców: Zawsze dokładnie sprawdzaj potencjalnych najemców. Poproś o referencje od poprzednich wynajmujących, sprawdź ich zdolność do regulowania opłat (np. zaświadczenie o zarobkach, historia zatrudnienia). Możesz również skorzystać z usług firm weryfikujących najemców.

- Protokół zdawczo-odbiorczy: Sporządź szczegółowy protokół wraz z dokumentacją zdjęciową stanu mieszkania i wyposażenia przed wprowadzeniem się najemcy. Ułatwi to rozliczenie ewentualnych zniszczeń.

Pustostany, czyli cichy zabójca rentowności: jak ich unikać?

Pustostany to okresy, w których mieszkanie nie generuje dochodu z najmu, ale nadal generuje koszty (czynsz administracyjny, media, podatki). Jak już wspominałam, średnio należy liczyć się z 2-4 tygodniami pustostanów w roku. Mogą one znacząco obniżyć rentowność inwestycji. Aby zminimalizować ich występowanie:

- Atrakcyjna lokalizacja i standard: Mieszkania w dobrych lokalizacjach i o atrakcyjnym standardzie (dobrze wykończone, umeblowane) wynajmują się szybciej.

- Konkurencyjny czynsz: Ustalaj czynsz na realistycznym, rynkowym poziomie. Zbyt wysoka cena odstraszy potencjalnych najemców.

- Szybkie reagowanie na wypowiedzenia: Gdy tylko otrzymasz wypowiedzenie umowy najmu, natychmiast rozpocznij poszukiwania nowego najemcy. Nie czekaj do ostatniej chwili.

- Marketing nieruchomości: Zainwestuj w profesjonalne zdjęcia i atrakcyjny opis ogłoszenia.

Ryzyko rynkowe: Co jeśli ceny nieruchomości zaczną spadać?

Choć ceny nieruchomości w Polsce kontynuują trend wzrostowy, zawsze istnieje ryzyko rynkowe, w tym spadek wartości nieruchomości w wyniku kryzysu gospodarczego, zmian demograficznych czy nadmiernej podaży. Taki scenariusz może utrudnić sprzedaż nieruchomości z zyskiem lub nawet wymusić sprzedaż poniżej ceny zakupu. Ważne jest, aby mieć świadomość, że rynek nieruchomości, choć stabilny, nie jest odporny na wahania. Długoterminowa perspektywa inwestycyjna zazwyczaj minimalizuje to ryzyko, ponieważ rynek ma czas na odrobienie ewentualnych strat.

Zmiany w prawie i podatkach: jak być na bieżąco i unikać niespodzianek?

Rynek nieruchomości i zasady wynajmu są regulowane przez prawo, które może ulegać zmianom. Nowe regulacje dotyczące ochrony lokatorów, zmiany w prawie budowlanym czy, co szczególnie istotne, w przepisach podatkowych, mogą wpływać na opłacalność inwestycji. Konieczność monitorowania tych zmian jest kluczowa. Warto regularnie śledzić komunikaty rządowe, korzystać z wiarygodnych źródeł informacji branżowych, a w przypadku bardziej skomplikowanych kwestii skonsultować się z doradcą podatkowym lub prawnikiem. To pozwoli uniknąć nieprzyjemnych niespodzianek i dostosować strategię inwestycyjną do aktualnych wymogów.

Podatki od najmu: jak rozliczać się z fiskusem?

Aspekty podatkowe są integralną częścią inwestowania w nieruchomości na wynajem i mają bezpośredni wpływ na ostateczną rentowność. Zrozumienie zasad rozliczania się z fiskusem jest absolutnie kluczowe, aby uniknąć problemów i maksymalizować swój zysk. Niewiedza w tym zakresie może prowadzić do niepotrzebnych kosztów lub nawet kar.

Ryczałt ewidencjonowany: dlaczego jest to najpopularniejsza forma opodatkowania?

W Polsce dominującą i najczęściej wybieraną formą opodatkowania przychodów z najmu prywatnego jest ryczałt od przychodów ewidencjonowanych. Jego popularność wynika przede wszystkim z prostoty. Stawki ryczałtu wynoszą 8,5% od przychodu do kwoty 100 000 zł rocznie. Od nadwyżki ponad tę kwotę obowiązuje stawka 12,5%. Kluczową cechą ryczałtu jest to, że nie ma możliwości odliczania kosztów uzyskania przychodu. Oznacza to, że nie możemy odliczyć odsetek od kredytu, kosztów remontu, amortyzacji czy innych wydatków związanych z utrzymaniem nieruchomości. Podatek płacimy od całego przychodu z najmu. Mimo to, dla większości inwestorów, zwłaszcza tych nieposiadających wysokich kosztów, ryczałt jest najkorzystniejszy ze względu na niskie stawki i minimalne formalności.

Kiedy warto rozważyć zasady ogólne? Analiza kosztów uzyskania przychodu

Choć ryczałt jest popularny, w niektórych sytuacjach warto rozważyć opodatkowanie na zasadach ogólnych (skala podatkowa). Ta forma pozwala na odliczanie kosztów uzyskania przychodu. Jeśli ponosisz wysokie koszty związane z nieruchomością na przykład wysokie odsetki od kredytu hipotecznego, znaczne wydatki na remonty czy amortyzację zasady ogólne mogą okazać się bardziej opłacalne. Warto przeprowadzić dokładną kalkulację, porównując, która forma opodatkowania przyniesie niższe obciążenie podatkowe w Twojej konkretnej sytuacji. Zwykle zasady ogólne są korzystne, gdy koszty stanowią znaczną część przychodów, obniżając podstawę opodatkowania.

Praktyczne aspekty: Terminy, deklaracje i obowiązki wynajmującego

Niezależnie od wybranej formy opodatkowania, jako wynajmujący masz pewne obowiązki wobec urzędu skarbowego:

- Terminy płatności: Podatek (ryczałt) należy wpłacać co miesiąc (do 20. dnia miesiąca za miesiąc poprzedni) lub kwartalnie (do 20. dnia miesiąca następującego po kwartale), jeśli spełniasz warunki dla rozliczenia kwartalnego.

- Deklaracje: Po zakończeniu roku podatkowego należy złożyć odpowiednią deklarację PIT (np. PIT-28 dla ryczałtu) w terminie do końca kwietnia.

- Ewidencja przychodów: W przypadku ryczałtu ewidencjonowanego, musisz prowadzić uproszczoną ewidencję przychodów z najmu.

- Rejestracja w urzędzie skarbowym: Rozpoczynając najem prywatny, należy zgłosić ten fakt do urzędu skarbowego.

Inwestycje alternatywne: inne sposoby na wykorzystanie mieszkania

Tradycyjny długoterminowy wynajem to nie jedyna strategia wykorzystania nieruchomości inwestycyjnej. Rynek oferuje szereg alternatywnych podejść, które mogą przynieść wyższe zyski, choć często wiążą się też z większym ryzykiem i nakładem pracy. Zanim zdecydujesz się na konkretne rozwiązanie, warto poznać różne opcje i ocenić, która najlepiej pasuje do Twoich celów i możliwości.

Flippowanie mieszkań: Szybki zysk czy duże ryzyko?

Flippowanie mieszkań to strategia polegająca na zakupie nieruchomości, przeprowadzeniu szybkiego remontu lub odświeżenia, a następnie sprzedaży jej z zyskiem w krótkim czasie. Potencjalne zalety to szybki zysk i możliwość uwolnienia kapitału. Jednak wiąże się to z dużym ryzykiem. Wymaga doskonałej znajomości rynku nieruchomości (aby kupić tanio i sprzedać drogo), umiejętności oceny kosztów remontu oraz zarządzania projektem. Błędy w kalkulacji, opóźnienia w remoncie czy nagły spadek cen na rynku mogą szybko zamienić potencjalny zysk w stratę. To opcja dla osób z doświadczeniem, kapitałem i odpornością na stres.

Wynajem krótkoterminowy: Czy wciąż jest bardziej opłacalny od długoterminowego?

Wynajem krótkoterminowy, np. za pośrednictwem platform takich jak Airbnb, może oferować potencjalnie wyższą rentowność niż wynajem długoterminowy. Stawki za dobę są zazwyczaj znacznie wyższe, co przy wysokim obłożeniu przekłada się na większe przychody. Jednak ta strategia wiąże się ze znacznie większą pracochłonnością (obsługa gości, sprzątanie, wymiana pościeli, drobne naprawy) oraz wyższymi kosztami operacyjnymi. Do tego dochodzi ryzyko sezonowości (w okresach poza sezonem obłożenie może być niskie) oraz regulacji prawnych, które w wielu miastach stają się coraz bardziej restrykcyjne. Wymaga to ciągłego zaangażowania lub zatrudnienia firmy zarządzającej, co oczywiście generuje koszty.

Podział na pokoje: Strategia dla miast akademickich

Strategia podziału mieszkania na pokoje i wynajmowania ich oddzielnie jest szczególnie popularna i opłacalna w miastach akademickich lub dużych ośrodkach z silnym rynkiem pracy. Pozwala ona na maksymalizację przychodów z jednego lokalu, ponieważ suma czynszów za pojedyncze pokoje jest zazwyczaj wyższa niż czynsz za całe mieszkanie. Należy jednak pamiętać, że zwiększa to również złożoność zarządzania mamy do czynienia z wieloma najemcami, co oznacza więcej umów, więcej rozliczeń i potencjalnie więcej konfliktów. Wymaga to również odpowiedniego przystosowania mieszkania (np. osobne zamki w pokojach, dobrze wyposażona wspólna kuchnia i łazienka).

Podsumowanie: czy inwestycja w najem to właściwy krok dla Ciebie?

Inwestycja w mieszkanie na wynajem to poważna decyzja, która wymaga gruntownej analizy i samooceny. Jak pokazałam, rynek nieruchomości w Polsce wciąż oferuje atrakcyjne możliwości, ale wiąże się również z szeregiem wyzwań i ryzyk. Kluczem do sukcesu jest świadomość wszystkich aspektów od kalkulacji rentowności, przez wybór lokalizacji, po zarządzanie najemcami i rozliczenia podatkowe. Zanim podejmiesz ostateczną decyzję, zadaj sobie kilka kluczowych pytań.

Checklista inwestora: Ostateczne pytania, które musisz sobie zadać

- Czy posiadam wystarczający kapitał (wkład własny, środki na remont, rezerwę na nieprzewidziane wydatki)?

- Czy jestem gotów na zarządzanie nieruchomością i poświęcenie czasu na obsługę najemców, czy też planuję zlecić to firmie zewnętrznej?

- Czy rozumiem wszystkie ryzyka związane z inwestycją w nieruchomości (pustostany, nierzetelni najemcy, zmiany rynkowe i prawne)?

- Jaki jest mój horyzont inwestycyjny czy szukam szybkiego zysku, czy stabilnego dochodu w długim terminie?

- Czy mam wystarczającą wiedzę o lokalnym rynku nieruchomości, aby wybrać optymalną lokalizację i typ mieszkania?

- Czy moja sytuacja finansowa pozwoli mi na pokrycie kosztów nieruchomości w okresach bez najemcy lub w przypadku wzrostu stóp procentowych?

Długoterminowa perspektywa vs. szybki zysk: co jest bardziej realne na obecnym rynku?

Na obecnym rynku nieruchomości w Polsce, gdzie ceny zakupu są wysokie, a dynamika ich wzrostu nieco wolniejsza niż w latach boomu, długoterminowa perspektywa inwestycyjna wydaje się być bardziej realistyczna i bezpieczna. Skupienie się na stabilnym dochodzie z najmu oraz stopniowym wzroście wartości nieruchomości w perspektywie kilku, a nawet kilkunastu lat, minimalizuje ryzyko i pozwala na spokojne budowanie kapitału. Dążenie do szybkiego zysku, np. poprzez flippowanie, wiąże się ze znacznie większym ryzykiem i wymaga specjalistycznej wiedzy oraz doświadczenia. Mimo że wzrost cen jest wolniejszy, kontynuowany trend wzrostowy nadal czyni nieruchomości atrakcyjną opcją dla cierpliwych inwestorów.

Przeczytaj również: Darmowe ogłoszenia wynajmu: Gdzie i jak skutecznie znaleźć najemcę?

Werdykt: Czy warto wejść na rynek nieruchomości właśnie teraz?

Decyzja o wejściu na rynek nieruchomości jest zawsze indywidualna i zależy od wielu czynników, w tym Twojej sytuacji finansowej, tolerancji na ryzyko i celów inwestycyjnych. Mimo wyższych cen zakupu i nieco niższej rentowności z najmu w porównaniu do lat ubiegłych, wysoki popyt na najem oraz kontynuowany wzrost cen nieruchomości nadal czynią tę inwestycję atrakcyjną. Kluczem jest jednak gruntowna analiza, świadomość ryzyk i realistyczne podejście do potencjalnych zysków. Jeśli jesteś przygotowany na wyzwania, posiadasz odpowiedni kapitał i masz długoterminową wizję, inwestycja w mieszkanie na wynajem w Polsce może być dla Ciebie bardzo dobrym krokiem. Pamiętaj jednak, aby działać rozważnie i opierać swoje decyzje na rzetelnych danych.