Darowizna nieruchomości to często spotykana forma przekazania majątku w rodzinie, jednak wiąże się ona z pewnymi obowiązkami podatkowymi. W tym artykule, jako Natalia Urbańska, postaram się krok po kroku wyjaśnić, jak obliczyć podatek od darowizny nieruchomości, od czego zależy jego wysokość i co najważniejsze w jakich sytuacjach można go całkowicie uniknąć. Przygotowałam dla Państwa praktyczne wskazówki, które pomogą zrozumieć ten proces i uniknąć niepotrzebnych kosztów.

Podatek od darowizny nieruchomości: jak go obliczyć i kiedy można uniknąć zapłaty?

- Wysokość podatku od darowizny nieruchomości zależy od stopnia pokrewieństwa (grupy podatkowej) oraz wartości darowizny.

- Najbliższa rodzina (tzw. grupa zerowa) może być całkowicie zwolniona z podatku, pod warunkiem zgłoszenia darowizny do urzędu skarbowego w terminie 6 miesięcy.

- Obowiązują zaktualizowane kwoty wolne od podatku dla każdej z trzech grup podatkowych, które decydują o tym, od jakiej wartości naliczany jest podatek.

- Darowizna nieruchomości zawsze wymaga formy aktu notarialnego, co wiąże się z dodatkowymi kosztami, takimi jak taksa notarialna i opłaty sądowe.

- Niezgłoszenie darowizny w terminie lub niespełnienie warunków zwolnienia może skutkować koniecznością zapłaty podatku.

Darowizna nieruchomości w rodzinie czy podatek zawsze jest obowiązkowy? To pytanie zadaje sobie wielu moich klientów. Zgodnie z polskim prawem, to obdarowany, czyli osoba otrzymująca darowiznę, jest zobowiązana do zapłaty podatku od spadków i darowizn. Wysokość tego podatku zależy od dwóch kluczowych czynników: wartości darowizny oraz stopnia pokrewieństwa między darczyńcą a obdarowanym. Na szczęście, w przypadku najbliższej rodziny, istnieją mechanizmy pozwalające na całkowite uniknięcie tego obciążenia.

Zawsze podkreślam, że darowizna nieruchomości jest specyficznym przypadkiem. Zgodnie z przepisami, musi ona zostać dokonana w formie aktu notarialnego. Jest to wymóg prawny, którego niezachowanie skutkuje nieważnością darowizny. Co ważne, termin na zgłoszenie darowizny lub zapłatę podatku liczy się właśnie od dnia podpisania tego aktu. To kluczowa data, o której należy pamiętać, planując wszelkie formalności.

Grupy podatkowe: klucz do zrozumienia wysokości podatku

Zrozumienie, do której grupy podatkowej należymy, jest absolutnie fundamentalne dla określenia wysokości podatku od darowizny. To właśnie stopień pokrewieństwa determinuje zarówno kwoty wolne od podatku, jak i stawki procentowe. Przyjrzyjmy się im bliżej.

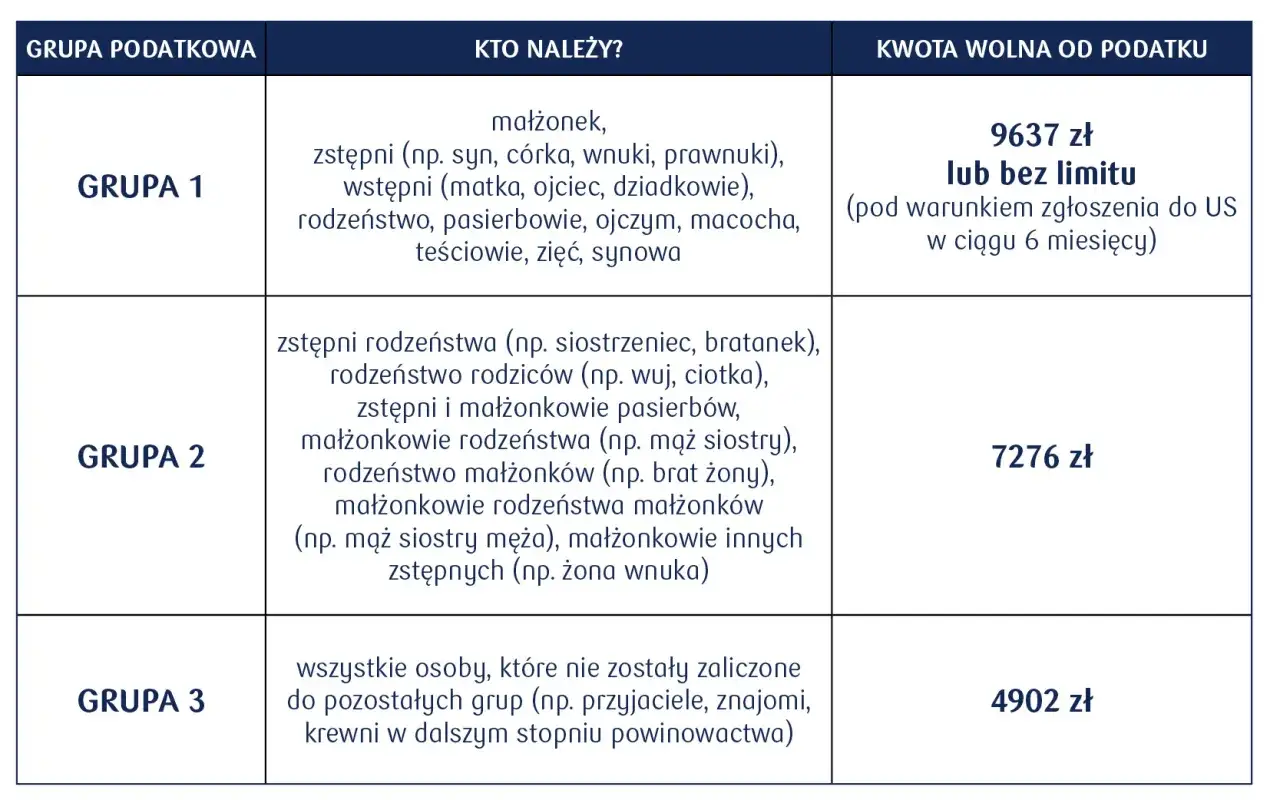

I grupa podatkowa

Do I grupy podatkowej zaliczamy: małżonka, zstępnych (czyli dzieci, wnuki, prawnuki), wstępnych (rodzice, dziadkowie, pradziadkowie), pasierba, zięcia, synową, rodzeństwo, ojczyma, macochę oraz teściów. W ramach tej grupy wyróżniamy jednak bardzo ważną podgrupę, która cieszy się szczególnymi przywilejami.

Grupa zerowa

Tak zwana "grupa zerowa" to podgrupa w ramach I grupy podatkowej, która obejmuje najbliższą rodzinę. Należą do niej:

- Małżonek

- Zstępni (dzieci, wnuki, prawnuki)

- Wstępni (rodzice, dziadkowie, pradziadkowie)

- Pasierb

- Rodzeństwo

- Ojczym

- Macocha

Dla członków tej grupy mam bardzo dobrą wiadomość: mogą oni skorzystać z całkowitego zwolnienia z podatku od darowizny, niezależnie od wartości otrzymanej nieruchomości! Warunkiem jest jednak spełnienie pewnych formalności, o których opowiem w dalszej części artykułu.

II grupa podatkowa

Do II grupy podatkowej zaliczamy osoby nieco dalsze w stopniu pokrewieństwa, ale nadal spokrewnione. Są to: zstępni rodzeństwa (np. siostrzeńcy, bratankowie), rodzeństwo rodziców (czyli wujowie i ciotki), zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa i rodzeństwo małżonków, małżonkowie rodzeństwa małżonków oraz małżonkowie innych zstępnych. Jak widać, lista jest dość długa i obejmuje szerszy krąg rodzinny.

Przeczytaj również: Grunty pozostałe: Podatek od nieruchomości 2026 wszystko, co musisz wiedzieć

III grupa podatkowa

III grupa podatkowa jest najszersza i obejmuje pozostałych nabywców, czyli wszystkie osoby, które nie mieszczą się w I ani w II grupie. W praktyce oznacza to osoby niespokrewnione z darczyńcą, a także te, które są spokrewnione, ale w stopniu nieobjętym poprzednimi grupami.

Ile wynosi podatek od darowizny nieruchomości? Konkretne liczby i progi

Przejdźmy do konkretów, czyli do kwot wolnych od podatku. To one decydują o tym, czy w ogóle będziemy musieli zapłacić podatek i od jakiej wartości zostanie on naliczony. Pamiętajmy, że te kwoty są aktualne od 1 lipca 2023 roku i dotyczą darowizn otrzymanych od jednej osoby w ciągu 5 lat.

- Dla I grupy podatkowej (w tym grupy zerowej, jeśli nie skorzysta ze zwolnienia): 36 120 zł

- Dla II grupy podatkowej: 27 090 zł

- Dla III grupy podatkowej: 18 060 zł

Warto zapamiętać, że tylko darowizny, których wartość nie przekracza tych kwot, nie wymagają zgłoszenia do urzędu skarbowego. Jeśli wartość darowizny jest wyższa, obowiązek zgłoszenia (lub zapłaty podatku) już powstaje.

Jeśli wartość darowizny przekracza wspomnianą kwotę wolną od podatku (i nie ma zastosowania całkowite zwolnienie dla grupy zerowej), podatek oblicza się od nadwyżki ponad tę kwotę. Stosujemy tutaj progresywną skalę podatkową, co oznacza, że im wyższa wartość darowizny, tym wyższa stawka procentowa. Stawki te wahają się od 3% do 20%, w zależności od grupy podatkowej i wysokości nadwyżki. Nie będę wymieniać wszystkich progów, ale ważne jest, aby wiedzieć, że podatek nie jest stały i rośnie wraz z wartością darowizny.

Aby to dobrze zobrazować, posłużę się przykładem:

- Załóżmy, że Pani Anna (II grupa podatkowa) otrzymała od swojej cioci (rodzeństwo rodziców) darowiznę mieszkania o wartości 400 000 zł.

- Kwota wolna od podatku dla II grupy wynosi 27 090 zł.

- Podstawę opodatkowania obliczamy, odejmując kwotę wolną od wartości darowizny: 400 000 zł - 27 090 zł = 372 910 zł.

- Dla II grupy podatkowej, nadwyżka powyżej 20 556 zł (pierwszy próg) jest opodatkowana wyższą stawką. Przyjmując dla uproszczenia (bez wchodzenia w szczegółowe progi skali) stawkę np. 7% dla części nadwyżki, a potem 12% dla kolejnej części, podatek byłby znaczący.

W tym konkretnym przypadku, Pani Anna musiałaby zapłacić podatek od kwoty 372 910 zł, stosując odpowiednie stawki z progresywnej skali podatkowej dla II grupy. Z pewnością byłaby to kwota rzędu kilkudziesięciu tysięcy złotych.

Całkowite zwolnienie z podatku: najważniejsza furtka dla najbliższej rodziny

Jak już wspomniałam, dla członków grupy zerowej istnieje możliwość całkowitego zwolnienia z podatku od darowizny nieruchomości. Kluczem do tego jest formularz SD-Z2. Jest to zgłoszenie o nabyciu własności rzeczy lub praw majątkowych, które należy złożyć do właściwego naczelnika urzędu skarbowego. Podkreślam, że jest to warunek konieczny do skorzystania ze zwolnienia bez tego zgłoszenia, nawet jeśli należymy do grupy zerowej, będziemy musieli zapłacić podatek.

Termin na zgłoszenie nabycia nieruchomości na formularzu SD-Z2 jest bardzo precyzyjny: mamy na to 6 miesięcy. Termin ten liczymy od dnia powstania obowiązku podatkowego, czyli w przypadku darowizny nieruchomości od dnia podpisania aktu notarialnego. Warto to sobie zapisać i pilnować, aby nie przegapić tego okna czasowego.

Co się stanie, jeśli przekroczymy 6-miesięczny termin na zgłoszenie darowizny? Niestety, konsekwencje są poważne. Spóźnienie oznacza utratę prawa do całkowitego zwolnienia. W takiej sytuacji, mimo przynależności do grupy zerowej, będziemy zobowiązani do zapłaty podatku na zasadach określonych dla I grupy podatkowej, od nadwyżki ponad kwotę wolną. To naprawdę duża różnica, dlatego zawsze uczulam na pilnowanie terminów.

Proces darowizny u notariusza: co musisz wiedzieć?

Przy darowiźnie nieruchomości notariusz pełni bardzo ważną rolę. Jest on nie tylko osobą sporządzającą akt notarialny, ale także płatnikiem podatku od spadków i darowizn. Oznacza to, że notariusz jest zobowiązany do pobrania należnego podatku od obdarowanego w momencie podpisywania aktu, a następnie przekazania go do urzędu skarbowego. Jest jednak pewien wyjątek.

Notariusz nie pobierze podatku, jeśli obdarowany złoży u niego oświadczenie o zamiarze skorzystania ze zwolnienia dla grupy zerowej. W takim przypadku obdarowany zobowiązuje się do samodzielnego zgłoszenia darowizny w urzędzie skarbowym na formularzu SD-Z2 w ciągu 6 miesięcy. To bardzo ważne, aby pamiętać o tym oświadczeniu, jeśli chcemy skorzystać ze zwolnienia.

Aby móc skorzystać ze zwolnienia z podatku, obdarowany musi złożyć u notariusza odpowiednie oświadczenia. Najważniejsze z nich to oświadczenie o przynależności do grupy zerowej (np. że jest dzieckiem darczyńcy) oraz oświadczenie o zamiarze zgłoszenia darowizny na formularzu SD-Z2 do właściwego urzędu skarbowego w ustawowym terminie. Notariusz odnotuje te oświadczenia w akcie notarialnym, co jest podstawą do niepobrania podatku.

Oprócz samego podatku (lub jego braku), darowizna nieruchomości wiąże się z innymi kosztami, które musimy uwzględnić w budżecie:

- Taksa notarialna: Jest to wynagrodzenie dla notariusza za sporządzenie aktu notarialnego. Jej wysokość jest regulowana rozporządzeniem i zależy od wartości darowanej nieruchomości. Im wyższa wartość nieruchomości, tym wyższa taksa, choć istnieją maksymalne stawki.

- Opłaty sądowe: Po sporządzeniu aktu notarialnego, notariusz składa wniosek do sądu wieczystoksięgowego o wpis nowego właściciela do księgi wieczystej nieruchomości. Z tym wiążą się opłaty sądowe, w tym opłata za wpis prawa własności.

Ulga mieszkaniowa: alternatywa dla tych, którzy nie łapią się na zwolnienie

Co w sytuacji, gdy nie należymy do grupy zerowej, a wartość darowizny przekracza kwotę wolną? Wtedy warto rozważyć skorzystanie z tak zwanej ulgi mieszkaniowej. Jest to alternatywne rozwiązanie, które może obniżyć podstawę opodatkowania, a tym samym zmniejszyć należny podatek. Warunki są jednak dość specyficzne: obdarowany nie może być właścicielem innej nieruchomości, a darowana nieruchomość musi służyć zaspokojeniu jego potrzeb mieszkaniowych, co oznacza obowiązek zamieszkania w niej.

Skorzystanie z ulgi mieszkaniowej wiąże się z koniecznością spełnienia pewnych warunków przez dłuższy czas. Obdarowany musi zamieszkiwać w darowanej nieruchomości przez co najmniej 5 lat od dnia jej nabycia. Co więcej, w tym okresie nie może jej sprzedać ani wynająć. Niespełnienie tych warunków w ciągu 5 lat od daty darowizny skutkuje utratą prawa do ulgi i koniecznością zapłaty zaległego podatku wraz z odsetkami. To rozwiązanie wymaga więc długoterminowego planowania i stabilności.