Wielu z nas zastanawia się, czy koszty związane z wynajmem mieszkania mogą obniżyć nasz podatek dochodowy w Polsce. To pytanie jest niezwykle istotne, zarówno dla osób wynajmujących mieszkanie na własne potrzeby, jak i dla właścicieli, którzy czerpią zyski z najmu. W tym artykule postaram się dostarczyć konkretnych i wiarygodnych informacji o aktualnych przepisach podatkowych, warunkach odliczeń oraz wskażę kluczowe rozróżnienia i wyjątki, które mają wpływ na Twoją sytuację.

- Możliwość odliczenia kosztów wynajmu zależy przede wszystkim od tego, czy jesteś najemcą (osobą wynajmującą dla siebie), czy wynajmującym (właścicielem mieszkania).

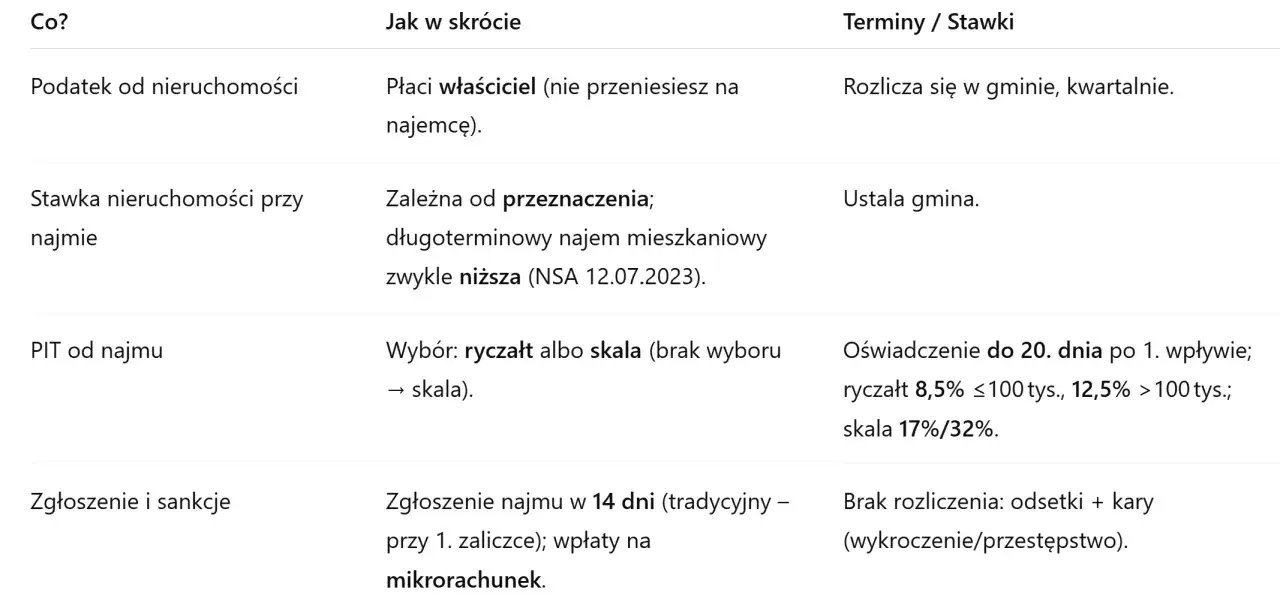

- Jako najemca (osoba prywatna) zazwyczaj nie możesz odliczyć czynszu od podatku dochodowego, ponieważ w polskim prawie nie istnieje ogólna „ulga na wynajem” dla osób fizycznych.

- Od 2023 roku dla wynajmu prywatnego (nie w ramach działalności gospodarczej) jedyną formą opodatkowania jest ryczałt ewidencjonowany, który wyklucza możliwość odliczania kosztów uzyskania przychodu przez wynajmującego.

- Kluczowe wyjątki, kiedy odliczenie jest możliwe, to: najem w ramach działalności gospodarczej (dla wynajmującego-przedsiębiorcy), pokrycie kosztów przez firmę dla pracownika w delegacji/relokacji, oraz pośrednio ulga na powrót.

- Warto pamiętać, że historyczne ulgi mieszkaniowe dotyczyły zakupu lub budowy nieruchomości, a nie kosztów bieżącego najmu.

Wynajem mieszkania a podatki: Kto i kiedy może liczyć na odliczenie?

Najemca vs. Wynajmujący: kluczowe rozróżnienie, które zmienia wszystko

Z mojego doświadczenia wiem, że jednym z najczęstszych źródeł nieporozumień w kwestii odliczania kosztów wynajmu jest mylenie ról najemcy i wynajmującego. To fundamentalne rozróżnienie ma kluczowe znaczenie dla zrozumienia możliwości podatkowych. Najemca to osoba, która wynajmuje mieszkanie na własne potrzeby mieszkaniowe lub użytkowe płaci czynsz właścicielowi. Z kolei wynajmujący to właściciel nieruchomości, który udostępnia ją najemcy w zamian za czynsz. Możliwość odliczenia kosztów jest diametralnie różna w zależności od tego, po której stronie umowy najmu się znajdujesz.

Mit ulgi na wynajem: Dlaczego jako najemca nie odliczysz czynszu od podatku?

Muszę to powiedzieć jasno: jeśli wynajmujesz mieszkanie jako osoba fizyczna na własne cele mieszkaniowe, to nie możesz odliczyć wydatków na czynsz od swojego podatku dochodowego (PIT). W polskim prawie podatkowym po prostu nie istnieje ogólna „ulga na wynajem” dla najemców. Często spotykam się z pytaniami, czy studenci mogą odliczyć koszty stancji, czy osoby dojeżdżające do pracy w innym mieście mogą uwzględnić czynsz w PIT. Niestety, odpowiedź jest negatywna. Historyczne ulgi mieszkaniowe, o których niektórzy pamiętają, dotyczyły zakupu lub budowy nieruchomości, a nie bieżących kosztów najmu.Zmiany w prawie, o których musisz wiedzieć: Koniec z odliczaniem kosztów w najmie prywatnym

Kluczową zmianą, która weszła w życie wraz z Polskim Ładem od 2023 roku, jest ustanowienie ryczałtu od przychodów ewidencjonowanych jako jedynej formy opodatkowania dla wynajmu prywatnego. To bardzo ważna informacja dla wszystkich wynajmujących. Oznacza ona, że właściciele mieszkań, którzy wynajmują je poza działalnością gospodarczą, stracili możliwość zaliczania w koszty uzyskania przychodu jakichkolwiek wydatków związanych z najmem. Wcześniej można było odliczać np. remonty, amortyzację mieszkania czy opłaty eksploatacyjne. Teraz jest to niemożliwe.

Najem prywatny: ryczałt jako jedyna opcja opodatkowania

Czym jest ryczałt ewidencjonowany i jakie są jego stawki?

Ryczałt ewidencjonowany to uproszczona forma opodatkowania, która polega na płaceniu podatku od przychodu, a nie od dochodu (czyli przychodu pomniejszonego o koszty). Jest to kluczowa różnica. Dla najmu prywatnego obowiązują dwie stawki ryczałtu: 8,5% od przychodu do kwoty 100 000 zł rocznie oraz 12,5% od nadwyżki ponad tę kwotę. Oznacza to, że im więcej zarabiasz na najmie, tym wyższa stawka podatku będzie miała zastosowanie do części Twoich przychodów.Brak możliwości odliczenia kosztów: co to oznacza w praktyce dla właściciela?

Brak możliwości odliczania kosztów przy ryczałcie ewidencjonowanym ma bardzo konkretne konsekwencje dla wynajmującego. W praktyce oznacza to, że wszystkie wydatki związane z utrzymaniem mieszkania, jego remontami, opłatami dla wspólnoty czy spółdzielni, mediami, a także amortyzacją nieruchomości, nie mogą zostać odjęte od przychodu przed opodatkowaniem. Podatek płacisz od całej kwoty czynszu, którą otrzymujesz od najemcy. To może znacząco wpłynąć na faktyczną rentowność wynajmu, zwłaszcza jeśli ponosisz duże wydatki na nieruchomość.

Przykład: Jak obliczyć podatek od najmu na ryczałcie?

Wyobraźmy sobie, że wynajmujesz mieszkanie i Twoje roczne przychody z najmu wynoszą 120 000 zł. Jak obliczyć podatek na ryczałcie ewidencjonowanym?

- Do kwoty 100 000 zł stosujemy stawkę 8,5%. Zatem podatek wyniesie: 100 000 zł * 8,5% = 8 500 zł.

- Nadwyżka ponad 100 000 zł to 120 000 zł - 100 000 zł = 20 000 zł. Od tej kwoty stosujemy stawkę 12,5%. Podatek wyniesie: 20 000 zł * 12,5% = 2 500 zł.

- Łączny podatek do zapłaty w ciągu roku to 8 500 zł + 2 500 zł = 11 000 zł.

Jak widać, obliczenia są stosunkowo proste, ale nie ma tu miejsca na uwzględnianie żadnych kosztów.

Kiedy odliczenie za wynajem jest możliwe? Poznaj wyjątki od reguły

Wynajem w ramach działalności gospodarczej: Inne zasady, większe możliwości

Sytuacja zmienia się diametralnie, jeśli wynajem mieszkania jest prowadzony w ramach zarejestrowanej działalności gospodarczej. W takim przypadku wynajmujący jest przedsiębiorcą i ma znacznie większe możliwości w zakresie rozliczania kosztów. Może wybrać opodatkowanie na zasadach ogólnych (skala podatkowa) lub podatkiem liniowym. W obu tych formach ma prawo zaliczać w koszty uzyskania przychodu wszystkie wydatki związane z prowadzoną działalnością gospodarczą, w tym te dotyczące wynajmowanej nieruchomości. Mogą to być np. koszty remontów, ubezpieczenia, a nawet amortyzacja (jeśli jest to dopuszczalne dla danej nieruchomości). To kluczowa różnica, która sprawia, że dla niektórych wynajem w ramach firmy jest bardziej opłacalny.Podróż służbowa i relokacja: Kiedy firma pokrywa koszty najmu bez podatku dla pracownika?

Istnieją specyficzne sytuacje, w których pracodawca może pokryć koszty wynajmu mieszkania dla swojego pracownika, a ten nie będzie musiał płacić od tego podatku. Dotyczy to przede wszystkim podróży służbowych oraz relokacji pracownika w związku z wykonywaniem obowiązków służbowych w innej miejscowości. Dla firmy taki wydatek stanowi koszt uzyskania przychodu. Natomiast dla pracownika, świadczenie to może być zwolnione z podatku dochodowego do określonych limitów, pod warunkiem spełnienia ściśle określonych kryteriów związanych z przeniesieniem służbowym. Warto podkreślić, że to firma ponosi koszt i to ona może go odliczyć, a pracownik korzysta ze zwolnienia.

Ulga na powrót: Czy pomaga w pokryciu kosztów mieszkaniowych?

„Ulga na powrót” to mechanizm wspierający Polaków wracających do kraju po co najmniej trzech latach pobytu za granicą. Polega ona na zwolnieniu z podatku części dochodów przez okres 4 lat. Choć nie jest to bezpośrednie odliczenie kosztów najmu, to jednak znacząco zmniejsza ogólne obciążenie podatkowe osoby korzystającej z ulgi. Mniejsze obciążenie podatkowe oznacza, że w portfelu zostaje więcej pieniędzy, które można przeznaczyć m.in. na pokrycie wydatków mieszkaniowych, w tym czynszu. Jest to więc pośrednie wsparcie, które może ułatwić powrót i osiedlenie się w Polsce.

Najczęstsze błędy i pułapki podatkowe przy wynajmie

Próba odliczenia czynszu w rocznym PIT: dlaczego to nie zadziała?

Z mojego doświadczenia jako ekspertki w dziedzinie podatków, muszę ponownie podkreślić, że próba odliczenia czynszu najmu przez najemcę w rocznym zeznaniu PIT jest błędem. Wielokrotnie spotykam się z pytaniami o taką możliwość, ale niestety, polskie przepisy podatkowe nie przewidują takiej ulgi dla osób fizycznych wynajmujących mieszkanie na własne potrzeby. Brak odpowiednich przepisów oznacza, że takie działanie zostanie uznane za nieprawidłowe przez urząd skarbowy, co może skutkować koniecznością korekty zeznania i ewentualnymi konsekwencjami.

Mylenie przychodu z dochodem: Fundamentalny błąd przy ryczałcie

Kluczową różnicą, którą często mylą osoby rozliczające najem na ryczałcie, jest rozróżnienie między "przychodem" a "dochodem". Przychód to cała kwota, którą otrzymujesz z najmu (np. czynsz). Dochód to przychód pomniejszony o koszty jego uzyskania. W przypadku ryczałtu ewidencjonowanego, podatek jest liczony od przychodu, a nie od dochodu. To właśnie dlatego nie ma możliwości odliczania żadnych kosztów ponieważ ryczałt z założenia nie uwzględnia ich w kalkulacji podstawy opodatkowania. Zrozumienie tej różnicy jest fundamentalne dla prawidłowego rozliczania najmu.

Brak zgłoszenia najmu do urzędu skarbowego: jakie są konsekwencje?

Niezgłoszenie najmu do urzędu skarbowego i nierozliczanie ryczałtu to poważny błąd, który może mieć daleko idące konsekwencje. Organy skarbowe mają coraz więcej narzędzi do wykrywania niezarejestrowanych umów najmu, np. poprzez analizę danych z banków czy zgłoszeń od sąsiadów. W przypadku wykrycia nieprawidłowości, wynajmujący może zostać zobowiązany do zapłaty zaległego podatku wraz z odsetkami za zwłokę, a także może zostać nałożona na niego kara finansowa. Pamiętaj, że obowiązek terminowego rozliczania ryczałtu jest bezwzględny.

Jak legalnie i optymalnie zarządzać podatkami od najmu?

Checklist dla wynajmującego: O czym pamiętać w 2026 roku?

- Obowiązek rozliczania ryczałtu: Pamiętaj, że najem prywatny opodatkowany jest wyłącznie ryczałtem ewidencjonowanym.

- Brak odliczeń kosztów: Przy ryczałcie nie możesz odliczyć żadnych wydatków związanych z mieszkaniem.

- Terminowość wpłat: Podatek ryczałtowy należy wpłacać do 20. dnia miesiąca następującego po miesiącu uzyskania przychodu (lub do 20. dnia miesiąca następującego po kwartale, jeśli rozliczasz się kwartalnie i spełniasz warunki).

- Ewentualne zgłoszenie do US: Choć nie ma formalnego obowiązku zgłaszania umowy najmu, to pierwsza wpłata ryczałtu jest traktowana jako zgłoszenie wyboru tej formy opodatkowania.

- Monitorowanie progu 100 000 zł: Pilnuj sumy przychodów, aby w odpowiednim momencie zastosować wyższą stawkę ryczałtu (12,5%).

Przeczytaj również: Aranżacja 60 m²: Triki, trendy i budżet na funkcjonalne wnętrze

Gdzie szukać dalszych informacji i profesjonalnego wsparcia?

Przepisy podatkowe bywają skomplikowane, a każda sytuacja może mieć swoją specyfikę. Jeśli masz wątpliwości dotyczące Twojego konkretnego przypadku lub potrzebujesz pomocy w prawidłowym rozliczeniu najmu, zdecydowanie polecam skonsultowanie się z doradcą podatkowym lub doświadczonym księgowym. Profesjonalista pomoże Ci uniknąć błędów i zoptymalizować Twoje rozliczenia. Warto również korzystać z oficjalnych źródeł informacji, takich jak strony internetowe Ministerstwa Finansów czy Krajowej Administracji Skarbowej, gdzie znajdziesz aktualne objaśnienia i interpretacje przepisów.