Ryczałt od najmu prywatnego kluczowe zasady opodatkowania w Polsce

- Od 2023 roku ryczałt od przychodów ewidencjonowanych jest jedyną formą opodatkowania najmu prywatnego.

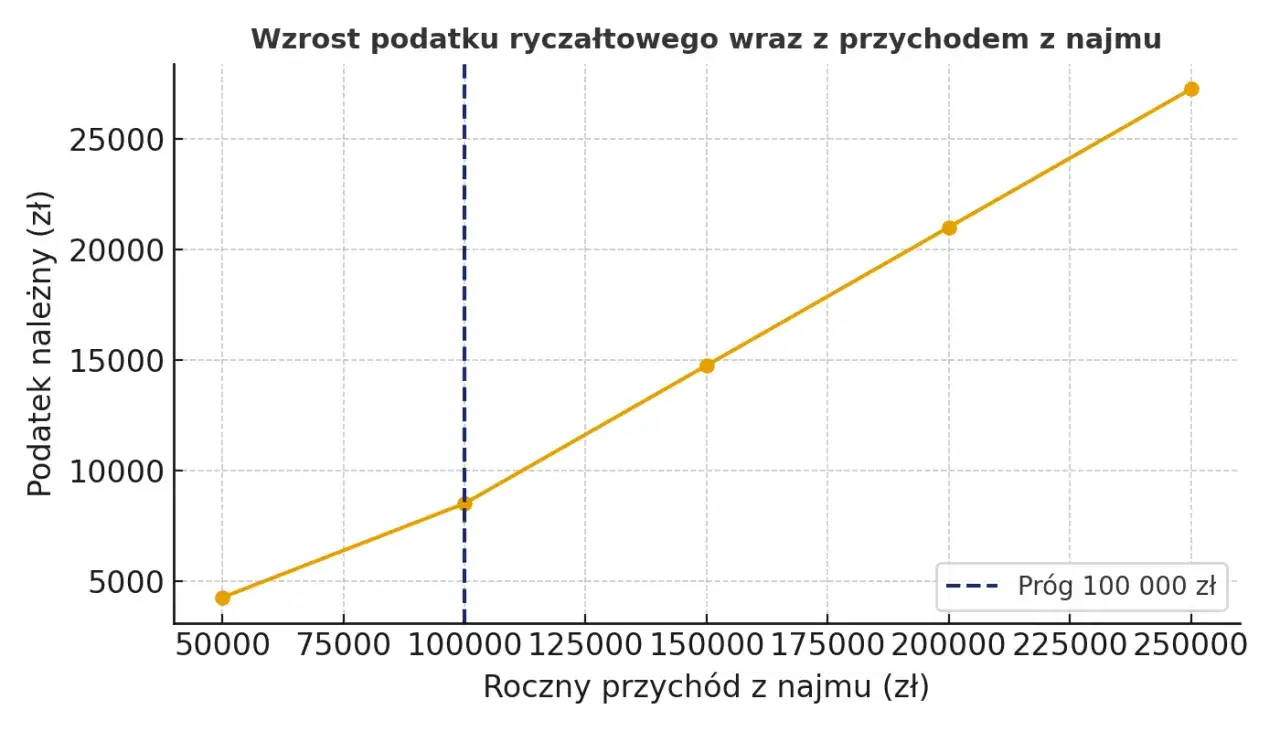

- Obowiązują dwie stawki: 8,5% dla przychodów do 100 000 zł rocznie oraz 12,5% od nadwyżki ponad tę kwotę.

- Małżonkowie ze wspólnością majątkową mogą skorzystać z podwojonego limitu 200 000 zł.

- Podatek płaci się od przychodu, co oznacza brak możliwości odliczania kosztów (np. remontów, amortyzacji).

- Zaliczki na podatek wpłaca się miesięcznie lub kwartalnie na indywidualny mikrorachunek podatkowy.

- Roczne rozliczenie następuje na formularzu PIT-28 do 30 kwietnia roku następującego po roku podatkowym.

Dlaczego ryczałt to teraz jedyny wybór dla najmu prywatnego?

Od 2023 roku przepisy podatkowe w Polsce jasno określają, że ryczałt od przychodów ewidencjonowanych jest jedyną i obowiązkową formą opodatkowania przychodów z tzw. najmu prywatnego. Oznacza to, że jeśli wynajmujesz mieszkanie poza działalnością gospodarczą, nie masz już możliwości wyboru opodatkowania na zasadach ogólnych, czyli według skali podatkowej. Ta zmiana znacząco upraszcza system, ale jednocześnie wymaga od wynajmujących dokładnego poznania specyfiki ryczałtu.

Najem prywatny czy już działalność gospodarcza? Kluczowe różnice, które musisz znać

Zawsze podkreślam, że kluczowe jest rozróżnienie między najmem prywatnym a najmem prowadzonym w ramach działalności gospodarczej. Kwalifikacja ta ma zasadniczy wpływ na formy opodatkowania i związane z nimi obowiązki. Najem prywatny charakteryzuje się brakiem zorganizowanego i ciągłego charakteru, choć granica bywa płynna. Ważne jest, że orzecznictwo Naczelnego Sądu Administracyjnego wskazuje, iż decydująca jest wola podatnika, a sama liczba wynajmowanych mieszkań nie przesądza o konieczności rejestracji firmy.

Jeśli zdecydujesz się na prowadzenie najmu w ramach działalności gospodarczej, otwierają się przed Tobą inne możliwości wyboru form opodatkowania, takie jak skala podatkowa (PIT-36) czy podatek liniowy (PIT-36L). Pamiętaj jednak, że wiąże się to również z dodatkowymi obowiązkami, takimi jak rejestracja firmy, prowadzenie pełnej księgowości lub KPiR, a także konieczność opłacania składek na ubezpieczenia społeczne i zdrowotne (ZUS). Dla wielu osób wynajmujących jedno czy dwa mieszkania, najem prywatny na ryczałcie jest znacznie prostszym rozwiązaniem.

Jakie stawki ryczałtu obowiązują? Poznaj progi i zasady naliczania

Stawka 8, 5% kiedy i jak ją stosować?

Podstawowa stawka ryczałtu od przychodów z najmu prywatnego wynosi 8,5%. Stosuje się ją do przychodów osiągniętych w danym roku podatkowym, które nie przekraczają kwoty 100 000 zł. Jest to bardzo korzystna stawka dla większości wynajmujących, zwłaszcza tych, którzy posiadają jedno lub dwa mieszkania. Warto zapamiętać, że podatek naliczany jest od kwoty faktycznie otrzymanego czynszu.

Próg 100 000 zł przychodu: co się dzieje po jego przekroczeniu?

Kiedy Twoje roczne przychody z najmu prywatnego przekroczą magiczną barierę 100 000 zł, zmienia się stawka opodatkowania. Ważne jest, aby zrozumieć, że wyższa stawka nie obejmuje całego przychodu, a jedynie jego nadwyżkę ponad ten limit. To kluczowa informacja, która często budzi wątpliwości.

Stawka 12, 5% jak poprawnie obliczyć podatek od nadwyżki?

Jeśli Twoje przychody z najmu przekroczą 100 000 zł w ciągu roku, nadwyżka ponad tę kwotę będzie opodatkowana stawką 12,5%. Oznacza to, że pierwsze 100 000 zł przychodu nadal opodatkowujesz stawką 8,5%, a dopiero każda złotówka powyżej tego limitu podlega stawce 12,5%. Dla przykładu, jeśli Twój roczny przychód wyniesie 120 000 zł, to 100 000 zł zostanie opodatkowane stawką 8,5%, a pozostałe 20 000 zł stawką 12,5%. To proste, ale wymaga dokładności w obliczeniach.

Jesteś w związku małżeńskim? Zobacz, jak skorzystać z podwójnego limitu 200 000 zł

Dla małżonków posiadających wspólność majątkową istnieje bardzo korzystne rozwiązanie. Mogą oni skorzystać z podwojonego limitu przychodów dla stawki 8,5%, który wynosi aż 200 000 zł. Warunkiem jest złożenie odpowiedniego oświadczenia o opodatkowaniu całości przychodów przez jednego z małżonków. To świetna opcja, która pozwala na dłuższe korzystanie z niższej stawki podatkowej, co w praktyce oznacza większe oszczędności. Pamiętaj, aby złożyć to oświadczenie w odpowiednim czasie.

Od czego dokładnie płacisz podatek? Przychód a dochód w ryczałcie

Dlaczego przy ryczałcie nie odliczysz kosztów remontu ani odsetek od kredytu?

Jedną z fundamentalnych zasad ryczałtu od przychodów ewidencjonowanych jest to, że podatek naliczany jest od przychodu, a nie od dochodu. Co to oznacza w praktyce? Niestety, przy tej formie opodatkowania nie masz możliwości odliczania kosztów uzyskania przychodu. Zapomnij o odliczaniu wydatków na remonty, amortyzację nieruchomości, czy nawet odsetek od kredytu hipotecznego zaciągniętego na zakup wynajmowanego mieszkania. Jest to kluczowa różnica w porównaniu do zasad ogólnych i musisz ją wziąć pod uwagę, kalkulując opłacalność wynajmu.

Opłaty za media i czynsz administracyjny czy stanowią Twój przychód?

Kwestia opłat za media i czynsz administracyjny często budzi wątpliwości. Moja rada jest taka: wszystko zależy od konstrukcji umowy najmu. Jeśli opłaty za media (prąd, woda, gaz) oraz czynsz administracyjny są wliczone w kwotę czynszu i nie są refakturowane na najemcę, wówczas stanowią one Twój przychód i podlegają opodatkowaniu ryczałtem. Natomiast, jeśli umowa najmu jednoznacznie przenosi obowiązek ich opłacania bezpośrednio na najemcę, a Ty jedynie pośredniczysz w ich przekazywaniu (np. najemca płaci je bezpośrednio do dostawców lub na Twoje konto, a Ty od razu przekazujesz dalej), wtedy nie stanowią one Twojego przychodu. Ważne jest, aby umowa była w tej kwestii precyzyjna.

Jak prowadzić ewidencję przychodów, by uniknąć problemów z urzędem?

Prawidłowe prowadzenie ewidencji przychodów jest niezwykle ważne, aby uniknąć problemów z urzędem skarbowym. Chociaż ryczałt jest uproszczoną formą, musisz mieć dowody na swoje przychody. Oto co powinna zawierać taka ewidencja:

- Daty wpływu: Zapisuj dokładne daty, kiedy pieniądze z czynszu wpływają na Twoje konto.

- Kwoty przychodów: Upewnij się, że kwoty są zgodne z umową najmu i faktycznymi wpływami.

- Dane najemcy: Warto odnotować, od kogo pochodzi dany przychód.

- Okres, za który płacono: Zaznacz, za jaki miesiąc lub kwartał wpłynęła dana płatność.

- Numer umowy najmu: Jeśli masz wiele nieruchomości, to ułatwi identyfikację.

Możesz prowadzić ją w formie tradycyjnej (zeszyt) lub elektronicznej (arkusz kalkulacyjny). Ważne, aby była ona czytelna i aktualna.

Krok po kroku: obowiązki formalne wobec urzędu skarbowego

Czy i kiedy musisz zgłaszać umowę najmu do urzędu?

Dobra wiadomość jest taka, że co do zasady nie ma już obowiązku zgłaszania wyboru ryczałtu dla najmu prywatnego do urzędu skarbowego. To spore uproszczenie! Pierwsza wpłata podatku jest traktowana jako wybór tej formy opodatkowania. Jest jednak jeden ważny wyjątek: jeśli prowadzisz najem okazjonalny, musisz zgłosić ten fakt naczelnikowi urzędu skarbowego w terminie 14 dni od dnia rozpoczęcia najmu. Pamiętaj o tym, aby uniknąć nieprzyjemności.

Jak i do kiedy płacić zaliczki na podatek? Terminy miesięczne i kwartalne

Podatek w formie ryczałtu od najmu prywatnego wpłaca się w formie zaliczek. Masz dwie opcje:

- Miesięczne zaliczki: Należy je wpłacać do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Na przykład, za przychód uzyskany w styczniu, podatek płacisz do 20 lutego.

- Kwartalne zaliczki: Z tej opcji mogą skorzystać podatnicy, których przychody z najmu nie przekroczyły 200 000 euro w poprzednim roku podatkowym. Zaliczki kwartalne płaci się do 20. dnia miesiąca następującego po kwartale. Przykładowo, za I kwartał (styczeń-marzec) płatność następuje do 20 kwietnia.

Wybór formy płatności (miesięcznej lub kwartalnej) dokonuje się poprzez pierwszą wpłatę zaliczki w danym roku podatkowym.

Twój indywidualny mikrorachunek podatkowy jak go znaleźć i prawidłowo opłacić podatek?

Wszystkie płatności z tytułu ryczałtu od najmu prywatnego musisz dokonywać na swój indywidualny mikrorachunek podatkowy. To unikalny numer konta bankowego, przypisany do każdego podatnika, który służy do wpłacania wszystkich podatków (PIT, CIT, VAT). Jak go znaleźć? To proste! Wystarczy wejść na stronę Ministerstwa Finansów i skorzystać z generatora mikrorachunku podatkowego. Wpisujesz swój numer PESEL (jeśli jesteś osobą fizyczną) lub NIP (jeśli prowadzisz działalność gospodarczą), a system wygeneruje Twój indywidualny numer. Pamiętaj, aby zawsze korzystać z tego numeru, aby Twoje płatności zostały prawidłowo zaksięgowane.

Roczne rozliczenie z fiskusem: jak poprawnie wypełnić PIT-28

Jaki jest ostateczny termin na złożenie deklaracji za wynajem?

Po zakończeniu roku podatkowego, każdy wynajmujący ma obowiązek złożyć roczne zeznanie podatkowe. W przypadku ryczałtu od przychodów ewidencjonowanych, służy do tego formularz PIT-28. Ostateczny termin na złożenie PIT-28 upływa 30 kwietnia roku następującego po roku podatkowym. Oznacza to, że na przykład za 2026 rok, deklarację musisz złożyć do 30 kwietnia 2027 roku. Nie przegap tego terminu, aby uniknąć niepotrzebnych problemów.

PIT-28: kluczowe pozycje, które musisz uzupełnić

Wypełniając formularz PIT-28, zwróć szczególną uwagę na następujące kluczowe pozycje:

- Przychody z najmu: W tej sekcji musisz wykazać sumę wszystkich przychodów uzyskanych z najmu prywatnego w danym roku podatkowym, z podziałem na te opodatkowane stawką 8,5% i 12,5%.

- Należne zaliczki: Tutaj wpisujesz sumę wszystkich zaliczek, które wpłaciłeś w ciągu roku na swój mikrorachunek podatkowy.

- Kwota do zapłaty/zwrotu: System automatycznie wyliczy, czy masz nadpłatę (kwota do zwrotu) czy niedopłatę (kwota do zapłaty) podatku.

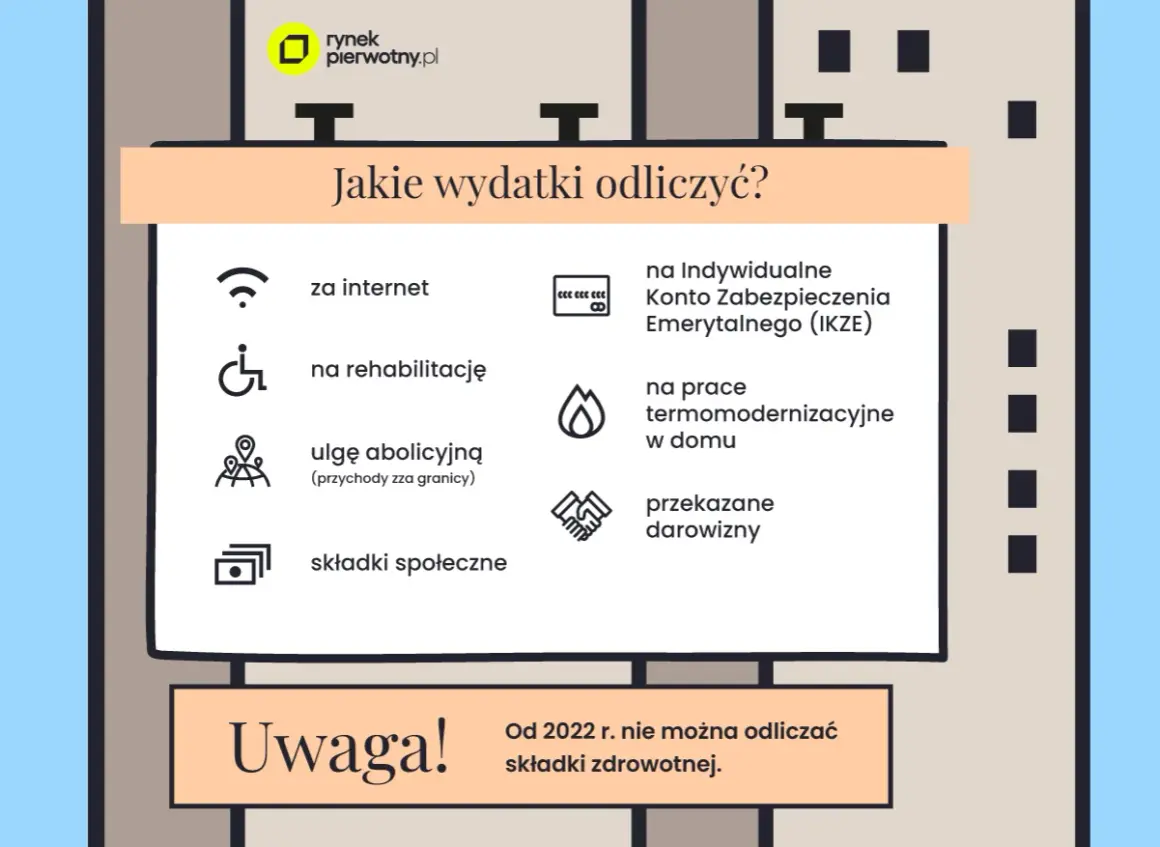

- Odliczenia: Jeśli przysługują Ci jakiekolwiek ulgi (np. ulga na dzieci, ulga termomodernizacyjna, jeśli masz prawo do odliczenia ich od ryczałtu), musisz je tutaj wykazać.

Dokładne i rzetelne wypełnienie tych pól jest kluczowe dla prawidłowego rozliczenia.

Czy przychody z najmu łączą się z dochodami z umowy o pracę na jednym zeznaniu?

To bardzo ważne pytanie, na które odpowiedź jest jednoznaczna: nie. Przychody opodatkowane ryczałtem od najmu prywatnego rozlicza się na osobnym formularzu PIT-28. Nie łączysz ich z dochodami z innych źródeł, takich jak umowa o pracę, umowa-zlecenie czy umowa o dzieło. Te inne dochody rozliczasz na swoich standardowych formularzach, czyli najczęściej PIT-37 (dla umów o pracę) lub PIT-36 (jeśli prowadzisz działalność gospodarczą opodatkowaną skalą podatkową). Każde źródło przychodu ma swoje odrębne rozliczenie.

Co grozi za wynajem "na czarno"? Konsekwencje unikania opodatkowania

Odsetki za zwłokę i sankcje karnoskarbowe realne ryzyko finansowe

Niestety, pokusa wynajmowania "na czarno", czyli bez płacenia podatków, jest dla niektórych silna. Muszę jednak stanowczo przestrzec przed takimi praktykami. Konsekwencje niezapłacenia podatku z tytułu najmu mogą być bardzo poważne. Poza koniecznością uregulowania zaległego podatku, urząd skarbowy naliczy odsetki za zwłokę, które potrafią znacząco zwiększyć kwotę do zapłaty. Co więcej, w przypadku wykrycia nieprawidłowości, możesz zostać objęty sankcjami karnoskarbowymi, w tym wysokimi grzywnami, a w skrajnych przypadkach nawet karą pozbawienia wolności. To realne ryzyko finansowe i prawne, które zdecydowanie przewyższa potencjalne "oszczędności".

Przeczytaj również: Jak negocjować cenę mieszkania? Zyskaj 5-20% rabatu w 2026!

Jak urzędy skarbowe weryfikują wynajmujących?

Warto mieć świadomość, że urzędy skarbowe aktywnie weryfikują osoby wynajmujące mieszkania i nie jest to już działalność, która łatwo umyka ich uwadze. Oto kilka sposobów, w jakie mogą Cię sprawdzić:

- Analiza ogłoszeń: Urzędy regularnie monitorują portale ogłoszeniowe, serwisy społecznościowe i lokalne gazety w poszukiwaniu ofert najmu.

- Donosy: Niestety, często zdarza się, że sąsiedzi, byli najemcy lub nawet osoby z najbliższego otoczenia zgłaszają podejrzenia o nieopodatkowanym najmie.

- Porównanie danych z innymi rejestrami: Urzędy mają dostęp do wielu baz danych, np. z ewidencji ludności, ksiąg wieczystych czy danych z banków. Mogą porównywać te informacje, aby wykryć niezgodności.

- Kontrola rachunków bankowych: W przypadku podejrzenia, urząd może zażądać wglądu w Twoje wyciągi bankowe, aby sprawdzić regularność wpływów z tytułu najmu.

Moje doświadczenie pokazuje, że ryzyko wykrycia nieopodatkowanego najmu jest coraz większe, a konsekwencje mogą być bardzo dotkliwe. Dlatego zawsze zachęcam do działania zgodnie z prawem.