Wielu właścicieli budynków gospodarczych, zwłaszcza przedsiębiorców, z zaskoczeniem odkrywa, jak wysoki może być podatek od nieruchomości. Na szczęście istnieją legalne i sprawdzone metody, aby te obciążenia zoptymalizować. W tym artykule, jako Natalia Urbańska, pragnę podzielić się z Państwem moją wiedzą i doświadczeniem, by pomóc Wam świadomie podejść do tematu i potencjalnie znacząco obniżyć koszty. Przyjrzymy się różnicom w opodatkowaniu, dostępnym zwolnieniom, możliwościom zmiany sposobu użytkowania, a także ulgom i innym formom wsparcia.

Obniż podatek od nieruchomości za budynki gospodarcze sprawdzone metody i formalności

- Stawki podatku od nieruchomości za budynki związane z działalnością gospodarczą są wielokrotnie wyższe niż za budynki "pozostałe".

- Rolnicy mogą skorzystać z ustawowego zwolnienia z podatku od nieruchomości za budynki służące wyłącznie działalności rolniczej.

- Skuteczną metodą jest zmiana sposobu użytkowania budynku (lub jego części) z celu firmowego na niezwiązany z działalnością gospodarczą, co wymaga zgłoszenia w starostwie.

- Zły stan techniczny budynku, uniemożliwiający jego wykorzystanie do celów firmowych, może być podstawą do ubiegania się o niższą stawkę podatku.

- W trudnej sytuacji finansowej można wnioskować o ulgi indywidualne, takie jak umorzenie, odroczenie terminu płatności lub rozłożenie na raty.

- Przedsiębiorcy płacący wyższy podatek mogą wliczać odpisy amortyzacyjne od wartości budynku w koszty uzyskania przychodu, obniżając podatek dochodowy.

Dlaczego podatek od budynków gospodarczych bywa tak wysoki?

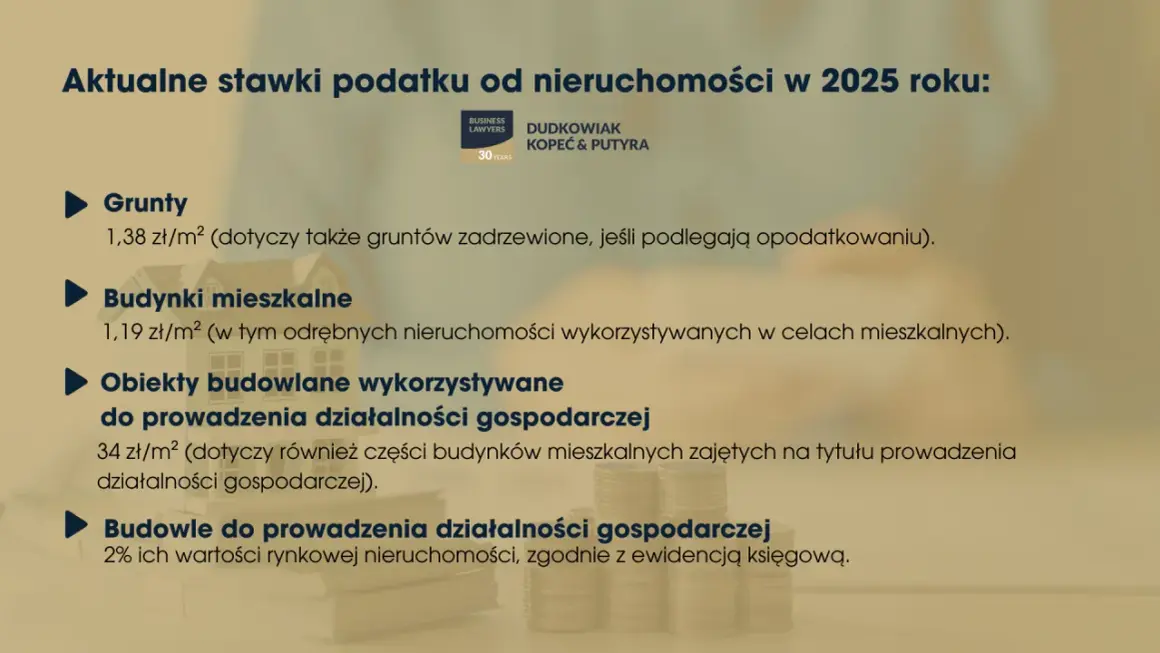

Kluczowa różnica w opodatkowaniu budynków gospodarczych wynika z ich związku z prowadzeniem działalności gospodarczej. Ustawa o podatkach i opłatach lokalnych rozróżnia budynki "związane z prowadzeniem działalności gospodarczej" od budynków "pozostałych". Dla tych pierwszych, stawki podatku od nieruchomości mogą być nawet 30-krotnie wyższe! Co ważne, za budynek związany z działalnością gospodarczą uważa się ten, który jest w posiadaniu przedsiębiorcy, z wyjątkiem budynków mieszkalnych. To właśnie ta definicja często jest źródłem wysokich obciążeń.

Jak gmina ustala wysokość Twojego podatku? Rola uchwał i stawek maksymalnych

Zastanawiając się nad wysokością podatku, warto pamiętać, że choć Minister Finansów co roku ogłasza stawki maksymalne, to ostateczne stawki, które faktycznie płacimy, są ustalane przez rady gmin w drodze uchwał. Oznacza to, że wysokość podatku od nieruchomości za ten sam typ budynku może znacząco różnić się w zależności od lokalizacji. Zawsze rekomenduję sprawdzenie aktualnych uchwał swojej gminy, aby poznać obowiązujące stawki.

Czy każdy przedsiębiorca automatycznie płaci więcej? Pułapki definicji

Nie każdy budynek w posiadaniu przedsiębiorcy automatycznie podlega najwyższej stawce. Jak wspomniałam, kluczowe jest to, czy budynek jest "związany z prowadzeniem działalności gospodarczej". Definicja ta, choć na pierwszy rzut oka prosta (posiadanie przez przedsiębiorcę, z wyłączeniem budynków mieszkalnych), potrafi być pułapką. Właśnie na tym "odwiązaniu" budynku od działalności gospodarczej będą polegały późniejsze metody optymalizacji. Zrozumienie tej subtelności jest pierwszym krokiem do skutecznego działania.

Zwolnienia ustawowe kiedy podatek od nieruchomości nie jest wymagany?

Przechodząc od ogólnych zasad do konkretnych możliwości, muszę podkreślić, że istnieją sytuacje, w których podatek od nieruchomości za budynki gospodarcze po prostu nie jest wymagany. To bardzo ważna informacja, szczególnie dla pewnej grupy właścicieli.

Jesteś rolnikiem? To zwolnienie jest stworzone dla Ciebie

Dla rolników ustawodawca przewidział bardzo korzystne zwolnienie. Zgodnie z ustawą o podatku rolnym, budynki gospodarcze lub ich części, które wchodzą w skład gospodarstwa rolnego i służą wyłącznie działalności rolniczej, są zwolnione z podatku od nieruchomości. To kluczowa informacja, ponieważ działalność rolnicza, w kontekście ustawy o podatkach i opłatach lokalnych, nie jest traktowana jako działalność gospodarcza. W praktyce oznacza to, że jeśli prowadzisz gospodarstwo rolne i Twój budynek służy np. do przechowywania płodów rolnych czy maszyn rolniczych, najprawdopodobniej możesz skorzystać z tego zwolnienia.Jakie warunki musi spełniać budynek, by służył "wyłącznie działalności rolniczej"?

Aby skorzystać z tego zwolnienia, budynek musi spełniać kilka warunków:

- Musi wchodzić w skład gospodarstwa rolnego w rozumieniu przepisów o podatku rolnym.

- Musi służyć wyłącznie działalności rolniczej. To oznacza, że nie może być wykorzystywany do innych celów, np. wynajmu komercyjnego.

Warto pamiętać, że to zwolnienie dotyczy zarówno budynków w całości, jak i ich części, o ile spełniają powyższe kryteria.

Co nie jest działalnością rolniczą? Przykłady, na które trzeba uważać

Definicja działalności rolniczej jest precyzyjnie określona w ustawie o podatku rolnym. Obejmuje ona produkcję roślinną i zwierzęcą, w tym również produkcję ogrodniczą, sadowniczą, rybną oraz leśną. Ważne jest, aby nie mylić jej z działalnością gospodarczą sensu stricto. Na przykład, jeśli posiadasz budynek na terenie gospodarstwa rolnego, ale wynajmujesz jego powierzchnię jako magazyn firmie niezwiązanej z rolnictwem, to taka część budynku nie będzie objęta zwolnieniem. Podobnie, przetwórstwo produktów rolnych, które wykracza poza podstawową obróbkę i staje się działalnością przemysłową, może również wyłączyć budynek spod zwolnienia. Zawsze należy dokładnie analizować faktyczny sposób wykorzystania budynku.

Zmiana sposobu użytkowania skuteczny sposób na niższe opłaty

Jeśli zwolnienie dla rolników nie jest dla Państwa opcją, nie wszystko stracone. Jedną z najbardziej efektywnych metod na obniżenie podatku od nieruchomości jest formalna zmiana sposobu użytkowania budynku. To działanie, które osobiście często rekomenduję moim klientom.

Na czym polega "odwiązanie" budynku od działalności gospodarczej?

Jak już wspomniałam, kluczem do wysokiego podatku jest "związek" budynku z działalnością gospodarczą. "Odwiązanie" budynku polega na formalnej zmianie jego przeznaczenia z celu firmowego na cel niezwiązany z taką działalnością. Może to być na przykład przekształcenie magazynu firmowego w prywatny magazyn na potrzeby domowe, garaż na prywatne samochody czy pomieszczenie gospodarcze do przechowywania sprzętu ogrodniczego. Taka zmiana, jeśli zostanie prawidłowo przeprowadzona, automatycznie kwalifikuje budynek (lub jego część) do niższej stawki podatku.

Procedura krok po kroku: od decyzji do zgłoszenia w starostwie

Procedura zmiany sposobu użytkowania budynku wymaga pewnych formalności, ale jest stosunkowo prosta:

- Decyzja o zmianie: Najpierw należy podjąć decyzję o faktycznej zmianie sposobu użytkowania budynku lub jego części. Pamiętajmy, że musi to być zmiana rzeczywista, a nie tylko "na papierze".

- Zgłoszenie w starostwie: Następnie należy zgłosić zamiar zmiany sposobu użytkowania we właściwym starostwie powiatowym (lub urzędzie miasta na prawach powiatu). Do zgłoszenia dołącza się odpowiednie dokumenty (o których za chwilę).

- Brak sprzeciwu: Jeśli organ nie wniesie sprzeciwu w ustawowym terminie (zazwyczaj 30 dni od daty doręczenia zgłoszenia), jest to równoznaczne ze zgodą. Po tym czasie można legalnie użytkować budynek w nowy sposób.

Warto zaznaczyć, że w niektórych przypadkach, gdy zmiana sposobu użytkowania wiąże się z istotną zmianą warunków bezpieczeństwa pożarowego, powodziowego, pracy, zdrowia, higieniczno-sanitarnych, ochrony środowiska bądź wielkości lub układu obciążeń, konieczne może być uzyskanie pozwolenia na budowę.

Jakie dokumenty będą Ci potrzebne? Rola ekspertyzy technicznej

Do zgłoszenia zmiany sposobu użytkowania zazwyczaj potrzebne są następujące dokumenty:

- Opis i rysunek określający usytuowanie obiektu budowlanego w stosunku do granic nieruchomości sąsiednich i innych obiektów budowlanych istniejących lub projektowanych na tej i sąsiednich nieruchomościach.

- Zwięzły opis techniczny, określający rodzaj i charakterystykę obiektu budowlanego oraz jego konstrukcję, wraz z danymi techniczno-użytkowymi, w tym powierzchnią zabudowy.

- W zależności od potrzeb ekspertyza techniczna, zwłaszcza jeśli zmiana jest znacząca. Ekspertyza techniczna jest kluczowa, gdy nowa funkcja budynku może wpływać na jego konstrukcję, bezpieczeństwo czy wymagania sanitarne. Potwierdza ona, że budynek nadaje się do nowej funkcji i jest bezpieczny.

- Oświadczenie o posiadanym prawie do dysponowania nieruchomością na cele budowlane.

- Zaświadczenie wójta, burmistrza albo prezydenta miasta o zgodności zamierzonego sposobu użytkowania obiektu budowlanego z ustaleniami obowiązującego miejscowego planu zagospodarowania przestrzennego albo decyzji o warunkach zabudowy i zagospodarowania terenu.

Zawsze radzę skonsultować się z urzędem, aby upewnić się, że lista dokumentów jest kompletna dla Państwa konkretnej sytuacji.

Praktyczny przykład: jak obniżyć podatek za magazyn po zamknięciu firmy?

Wyobraźmy sobie pana Jana, który prowadził firmę budowlaną i posiadał duży magazyn, za który płacił wysoki podatek od nieruchomości. Po kilku latach pan Jan zamknął działalność gospodarczą, a magazyn stoi pusty lub służy mu do przechowywania prywatnych rzeczy, takich jak meble czy narzędzia ogrodnicze. W takiej sytuacji, magazyn formalnie nadal jest "związany z działalnością gospodarczą", ponieważ był w posiadaniu przedsiębiorcy. Aby obniżyć podatek, pan Jan powinien zgłosić w starostwie zmianę sposobu użytkowania magazynu z "magazynu firmowego" na "magazyn prywatny" lub "pomieszczenie gospodarcze". Po zaakceptowaniu zmiany przez urząd, budynek przestanie być kwalifikowany jako "związany z działalnością gospodarczą", a pan Jan zacznie płacić znacznie niższy podatek, naliczany według stawek dla budynków "pozostałych". To naprawdę działa!

Zły stan techniczny budynku kiedy może obniżyć podatek?

Kolejnym aspektem, który może wpłynąć na wysokość podatku od nieruchomości, jest stan techniczny budynku. To szczególnie istotne, gdy budynek, choć formalnie związany z działalnością, w rzeczywistości nie może pełnić swojej funkcji.Kiedy budynek "nie może być wykorzystywany" do celów firmowych?

Jeśli budynek gospodarczy ze względów technicznych nie jest i nie może być wykorzystywany do prowadzenia działalności gospodarczej, istnieje podstawa do ubiegania się o niższą stawkę podatku. Mowa tu o sytuacjach, gdy obiekt jest w tak złym stanie (np. grozi zawaleniem, jest pozbawiony dachu, ma uszkodzone ściany nośne), że jego użytkowanie do celów firmowych jest niemożliwe lub niebezpieczne. W mojej praktyce spotkałam się z przypadkami, gdzie organy podatkowe uznawały taki stan za przesłankę do obniżenia stawki, argumentując, że budynek faktycznie nie służy już działalności.

Jak udowodnić zły stan techniczny? Niezbędne dowody i opinie

Udowodnienie złego stanu technicznego przed organem podatkowym (wójtem, burmistrzem, prezydentem miasta) jest kluczowe. Nie wystarczy samo oświadczenie. Należy przedstawić konkretne dowody, takie jak:

- Opinie i ekspertyzy techniczne sporządzone przez uprawnionych rzeczoznawców budowlanych.

- Protokoły z kontroli przeprowadzonych przez nadzór budowlany, potwierdzające zły stan techniczny lub nakazujące wyłączenie budynku z użytkowania.

- Dokumentacja fotograficzna, która w sposób jednoznaczny ilustruje uszkodzenia i stopień degradacji budynku.

- Decyzje administracyjne, np. nakazy rozbiórki lub zakazy użytkowania.

Im więcej rzetelnych dowodów, tym większa szansa na pozytywne rozpatrzenie wniosku o obniżenie stawki podatku.

Czy remont automatycznie podniesie stawkę podatku z powrotem?

Tak, niestety tak. Jeśli po udowodnieniu złego stanu technicznego i obniżeniu stawki podatku, zdecydują się Państwo na przeprowadzenie remontu, który przywróci budynkowi możliwość wykorzystywania go do działalności gospodarczej, organ podatkowy prawdopodobnie ponownie zastosuje pierwotną, wyższą stawkę podatku. Warto o tym pamiętać i każdą decyzję o remoncie rozważyć w kontekście przyszłych obciążeń podatkowych.

Ulgi indywidualne pomoc w trudnej sytuacji finansowej

Poza metodami związanymi bezpośrednio z kwalifikacją budynku, istnieją również rozwiązania dla osób, które znalazły się w trudnej sytuacji finansowej. W takich przypadkach organy podatkowe mogą przyjść z pomocą.

Umorzenie, odroczenie, raty: poznaj trzy rodzaje pomocy

W sytuacji trudności finansowych, podatnicy mogą ubiegać się o trzy główne formy ulg indywidualnych w spłacie podatku od nieruchomości:

- Umorzenie zaległości podatkowych: To całkowite lub częściowe anulowanie długu podatkowego. Jest to najbardziej radykalna forma pomocy i przyznawana jest w wyjątkowo trudnych sytuacjach.

- Odroczenie terminu płatności podatku: Pozwala na przesunięcie daty, do której podatek musi zostać zapłacony. Jest to pomoc tymczasowa, dająca czas na poprawę sytuacji finansowej.

- Rozłożenie podatku na raty: Umożliwia spłatę zobowiązania podatkowego w kilku mniejszych, dogodnych ratach, zamiast jednorazowej płatności.

Każda z tych form wymaga złożenia odpowiedniego wniosku do organu podatkowego.

Jak napisać skuteczny wniosek i uargumentować swoją trudną sytuację?

Decyzja o przyznaniu ulgi ma charakter uznaniowy, co oznacza, że organ podatkowy (wójt, burmistrz, prezydent miasta) indywidualnie ocenia każdą sprawę. Dlatego tak ważne jest, aby wniosek był skuteczny i przekonujący. Powinien on zawierać:- Dokładne uzasadnienie, dlaczego wnioskujemy o ulgę.

- Szczegółowy opis naszej sytuacji finansowej i życiowej (np. utrata pracy, choroba, wysokie koszty leczenia, niskie dochody, brak innych źródeł utrzymania).

- Dokumenty potwierdzające przedstawione argumenty (np. zaświadczenia o dochodach, rachunki za leczenie, dokumenty z urzędu pracy).

Pamiętajmy, że organ musi mieć pełny obraz naszej sytuacji, aby podjąć sprawiedliwą decyzję. Moje doświadczenie pokazuje, że im bardziej szczegółowo i szczerze przedstawimy naszą sytuację, tym większe szanse na pozytywne rozpatrzenie wniosku.

Ważny interes podatnika a interes publiczny co to oznacza w praktyce?

Przy podejmowaniu decyzji o przyznaniu ulgi, organ podatkowy jest zobowiązany do wyważenia dwóch wartości: "ważnego interesu podatnika" oraz "interesu publicznego".

- Ważny interes podatnika to sytuacja, w której zapłata podatku w pełnej wysokości i w terminie groziłaby poważnymi konsekwencjami dla podatnika lub jego rodziny (np. utrata możliwości zaspokojenia podstawowych potrzeb życiowych).

- Interes publiczny to z kolei sytuacja, w której rezygnacja z poboru podatku nie naruszy stabilności finansów publicznych i nie stworzy precedensu, który mógłby zaszkodzić systemowi podatkowemu.

W praktyce oznacza to, że organ musi ocenić, czy pomoc podatnikowi nie spowoduje większej szkody dla społeczeństwa (np. poprzez obniżenie wpływów do budżetu gminy, które są przeznaczane na usługi publiczne). To trudna równowaga, ale dobrze uargumentowany wniosek, poparty dowodami, ma szansę przekonać organ do tego, że w danym przypadku interes podatnika przeważa.

Amortyzacja jak wysoki podatek od nieruchomości może obniżyć Twój podatek dochodowy?

Na koniec, chciałabym poruszyć kwestię, która, choć nie obniża bezpośrednio podatku od nieruchomości, to może zrekompensować jego wyższą stawkę dla przedsiębiorców. Mowa o amortyzacji.

Jak wysoki podatek od nieruchomości może obniżyć Twój podatek dochodowy (PIT/CIT)?

Przedsiębiorcy, którzy płacą wyższy podatek za budynek gospodarczy związany z działalnością, mają pewną "rekompensatę". Mogą oni wliczać odpisy amortyzacyjne od wartości początkowej tego budynku w koszty uzyskania przychodu. Co to oznacza? Oznacza to, że kwota amortyzacji zmniejsza podstawę opodatkowania podatkiem dochodowym (PIT lub CIT), a tym samym skutecznie obniża kwotę podatku dochodowego do zapłaty. Jest to więc pośrednia forma optymalizacji, która pomaga zbilansować wyższe koszty związane z podatkiem od nieruchomości.

Amortyzacja budynku gospodarczego: jak ją obliczyć i wprowadzić w koszty firmy?

Amortyzacja to księgowa metoda rozliczania zużycia środka trwałego (w tym przypadku budynku) w czasie. W skrócie, wartość budynku nie jest jednorazowo wliczana w koszty, ale rozkładana na lata jego przewidywanego użytkowania. Co roku przedsiębiorca dokonuje odpisu amortyzacyjnego, który stanowi koszt uzyskania przychodu. Wysokość odpisów zależy od wartości początkowej budynku, stawki amortyzacji (określonej w przepisach podatkowych, np. 2,5% rocznie dla większości budynków niemieszkalnych) oraz wybranej metody amortyzacji (liniowa, degresywna). Aby wprowadzić odpisy w koszty, należy prowadzić ewidencję środków trwałych, a następnie w odpowiednich okresach rozliczeniowych ujmować odpisy amortyzacyjne w księgach rachunkowych firmy. Zawsze radzę skonsultować się z księgowym lub doradcą podatkowym, aby prawidłowo ustalić wartość początkową i plan amortyzacji.

Podsumowanie: Twój plan działania dla optymalizacji podatkowej

Mam nadzieję, że ten artykuł dostarczył Państwu kompleksowej wiedzy na temat możliwości optymalizacji podatku od nieruchomości za budynki gospodarcze. Pamiętajcie, że świadome zarządzanie swoimi zobowiązaniami podatkowymi to klucz do finansowej stabilności.

Checklista: które rozwiązanie jest najlepsze dla Twojej sytuacji?

Aby ułatwić Państwu podjęcie decyzji, przygotowałam krótką checklistę:

- Czy jestem rolnikiem i budynek służy wyłącznie działalności rolniczej? Jeśli tak, sprawdź warunki zwolnienia ustawowego.

- Czy budynek (lub jego część) jest faktycznie wykorzystywany do działalności gospodarczej? Jeśli nie, rozważ zmianę sposobu użytkowania.

- Czy stan techniczny budynku uniemożliwia jego wykorzystanie do celów firmowych? Jeśli tak, zbierz dowody i ubiegaj się o niższą stawkę.

- Czy znajduję się w trudnej sytuacji finansowej? Rozważ złożenie wniosku o ulgi indywidualne (umorzenie, odroczenie, raty).

- Czy prowadzę działalność gospodarczą i płacę wyższy podatek? Pamiętaj o możliwości wliczania odpisów amortyzacyjnych w koszty uzyskania przychodu.

Przeczytaj również: Ile ma najwyższy budynek świata? Burdż Chalifa (828m) i przyszłość

Najczęstsze błędy, których należy unikać przy optymalizacji podatkowej

Na koniec, chciałabym zwrócić uwagę na kilka pułapek, których warto unikać:

- Brak formalnej zmiany sposobu użytkowania: Samo zaprzestanie używania budynku do celów firmowych nie wystarczy konieczne jest zgłoszenie w urzędzie.

- Brak odpowiednich dowodów: Wnioski o niższe stawki (np. ze względu na zły stan techniczny) bez solidnych dokumentów są często odrzucane.

- Niezrozumienie definicji "działalności rolniczej": Błędne interpretowanie, co jest, a co nie jest działalnością rolniczą, może skutkować nieuprawnionym skorzystaniem ze zwolnienia i późniejszymi konsekwencjami.

- Czekanie do ostatniej chwili: Procedury administracyjne wymagają czasu. Działaj z wyprzedzeniem.

- Brak konsultacji z ekspertem: Prawo podatkowe jest złożone. Doradca podatkowy lub prawnik może pomóc w wyborze najlepszej strategii i uniknięciu błędów.