Jak sprawdzić rachunek powierniczy dewelopera klucz do bezpiecznego zakupu nieruchomości

- Weryfikacja rachunku powierniczego dewelopera jest niezbędna do zabezpieczenia Twoich środków finansowych.

- Nowa ustawa deweloperska i Deweloperski Fundusz Gwarancyjny (DFG) zapewniają dodatkową ochronę nabywcom.

- Kluczowe dokumenty do weryfikacji to prospekt informacyjny i umowa deweloperska.

- Zawsze skontaktuj się z bankiem prowadzącym rachunek, aby potwierdzić jego autentyczność.

- Rachunek zamknięty oferuje najwyższy poziom bezpieczeństwa, ponieważ deweloper otrzymuje środki dopiero po przeniesieniu własności.

- Sprawdź wiarygodność dewelopera w KRS i rejestrach dłużników.

Czym jest rachunek powierniczy i dlaczego chroni Twoje pieniądze?

Mieszkaniowy rachunek powierniczy to specjalny rodzaj rachunku bankowego, który został stworzony z myślą o ochronie wpłat nabywców nieruchomości. Działa on jak bufor między Tobą a deweloperem. Kiedy wpłacasz pieniądze na rachunek powierniczy, nie trafiają one bezpośrednio do dewelopera, ale są przechowywane przez bank. To właśnie bank, jako niezależny podmiot, nadzoruje proces wypłacania środków deweloperowi, zazwyczaj w transzach, w miarę postępu prac budowlanych. Dzięki temu Twoje środki są zabezpieczone przed ryzykami związanymi z deweloperem, takimi jak jego niewypłacalność czy upadłość, ponieważ nie ma on do nich swobodnego dostępu.Nowa ustawa deweloperska i Deweloperski Fundusz Gwarancyjny: co zmieniło się na Twoją korzyść?

Od połowy 2022 roku, wraz z wejściem w życie nowej ustawy deweloperskiej, bezpieczeństwo nabywców nieruchomości znacznie wzrosło. Kluczowym elementem tej zmiany jest wprowadzenie Deweloperskiego Funduszu Gwarancyjnego (DFG). Jest to obowiązkowy mechanizm ochrony, który ma za zadanie zabezpieczyć Twoje wpłaty w przypadku, gdyby deweloper lub bank prowadzący rachunek powierniczy ogłosił upadłość. Deweloperzy są zobowiązani do odprowadzania składek na DFG od każdej wpłaty, którą dokonujesz na otwarty rachunek powierniczy. To oznacza, że Twoje pieniądze są podwójnie chronione zarówno przez rachunek powierniczy, jak i przez DFG, co daje mi jako ekspertowi duży spokój, gdy doradzam klientom.

Rodzaje rachunków powierniczych: wybierz najbezpieczniejszą opcję

Zgodnie z obowiązującymi przepisami, deweloperzy są zobowiązani do prowadzenia jednego z czterech rodzajów mieszkaniowych rachunków powierniczych. Każdy z nich oferuje inny poziom zabezpieczenia, dlatego tak ważne jest, abyś wiedział, z którym masz do czynienia. Mamy więc rachunek otwarty z gwarancją ubezpieczeniową, otwarty z gwarancją bankową, otwarty bez dodatkowych zabezpieczeń oraz rachunek zamknięty. Moim zdaniem, świadomość tych różnic to podstawa bezpiecznego zakupu.

Rachunek zamknięty: najbezpieczniejsza tarcza dla Twoich środków

Rachunek zamknięty to bez wątpienia najbezpieczniejsza opcja dla kupującego. Jego działanie jest proste, a zarazem niezwykle skuteczne: deweloper otrzymuje wpłacone przez Ciebie środki dopiero w momencie, gdy nastąpi przeniesienie własności nieruchomości na Ciebie. Oznacza to, że Twoje pieniądze są bezpiecznie zdeponowane w banku przez cały okres budowy, a deweloper nie ma do nich dostępu, dopóki nie wywiąże się ze swoich zobowiązań. W praktyce eliminuje to ryzyko utraty środków w przypadku problemów dewelopera, co daje nabywcy maksymalny spokój ducha.

Rachunek otwarty: jak działa i na co zwrócić uwagę?

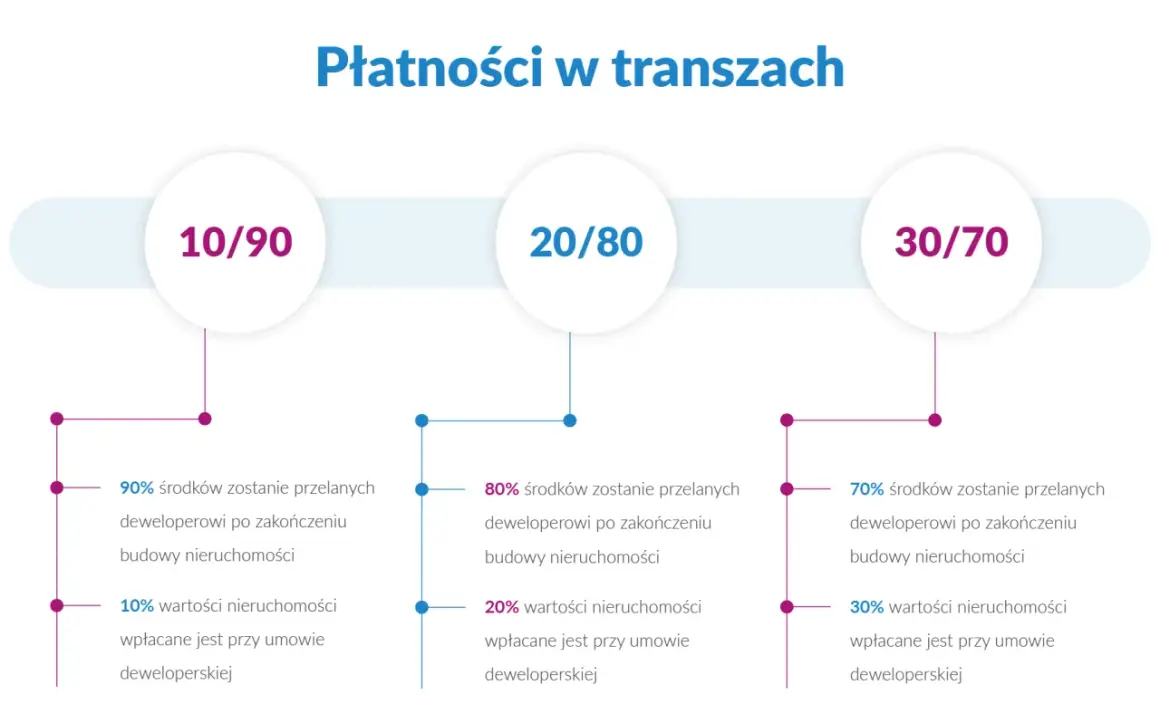

W przypadku rachunku otwartego mechanizm jest nieco inny. Bank wypłaca deweloperowi środki transzami, po zakończeniu kolejnych etapów budowy. Każda wypłata jest poprzedzona kontrolą banku, który sprawdza, czy dany etap został faktycznie zrealizowany. Choć jest to system zabezpieczający, to jednak deweloper ma dostęp do części środków przed ostatecznym przeniesieniem własności. Warto zwrócić uwagę, że istnieją wersje rachunku otwartego z dodatkową gwarancją bankową lub ubezpieczeniową. Te formy zabezpieczenia oferują dodatkową ochronę na wypadek upadłości dewelopera, co jest istotnym czynnikiem, który zawsze sugeruję brać pod uwagę.

Sprawdzanie rachunku powierniczego dewelopera: praktyczny przewodnik

Krok 1: Prospekt informacyjny Twoja mapa do skarbu (informacji)

Prospekt informacyjny to pierwszy i jeden z najważniejszych dokumentów, który deweloper ma obowiązek Ci dostarczyć. Traktuj go jak swoją mapę do skarbu to właśnie tam znajdziesz kluczowe informacje dotyczące przedsięwzięcia deweloperskiego, w tym te o rachunku powierniczym. Dokładna analiza tego dokumentu to podstawa.

Gdzie dokładnie szukać numeru rachunku i danych banku?

- W prospekcie informacyjnym, zazwyczaj w sekcji poświęconej zabezpieczeniom finansowym przedsięwzięcia deweloperskiego, znajdziesz pełny numer rachunku powierniczego.

- Muszą tam być również jasno wskazane nazwa i adres banku, który prowadzi ten rachunek. Upewnij się, że wszystkie te dane są kompletne i czytelne.

Jakie inne kluczowe informacje o rachunku znajdziesz w prospekcie?

- W prospekcie powinna być również informacja o rodzaju rachunku powierniczego (zamknięty, otwarty z gwarancją bankową/ubezpieczeniową, otwarty bez dodatkowych zabezpieczeń).

- Koniecznie sprawdź, czy w dokumencie zawarte są informacje o Deweloperskim Funduszu Gwarancyjnym (DFG) oraz o tym, czy deweloper jest zobowiązany do odprowadzania na niego składek (dotyczy to otwartych rachunków).

Krok 2: Umowa deweloperska czy dane zgadzają się z prospektem?

Kiedy już przeanalizujesz prospekt informacyjny, kolejnym krokiem jest dokładne porównanie zawartych w nim danych z zapisami w umowie deweloperskiej. To bardzo ważny etap, ponieważ wszystkie kluczowe informacje muszą być spójne w obu dokumentach. Jakakolwiek rozbieżność powinna natychmiast wzbudzić Twoją czujność.

Najważniejsze zapisy dotyczące rachunku, których nie możesz przeoczyć

- Upewnij się, że numer rachunku powierniczego w umowie deweloperskiej jest identyczny z tym, który widnieje w prospekcie informacyjnym.

- Sprawdź, czy nazwa banku prowadzącego rachunek jest taka sama w obu dokumentach.

- Zweryfikuj, czy w umowie jasno określono rodzaj rachunku powierniczego i czy jest on zgodny z informacjami z prospektu.

Krok 3: Weryfikacja w banku ostateczne potwierdzenie autentyczności

Po sprawdzeniu dokumentów, nadszedł czas na ostateczną weryfikację. Masz pełne prawo, a wręcz obowiązek, skontaktować się bezpośrednio z bankiem wskazanym przez dewelopera. To właśnie bank jest najlepszym źródłem potwierdzenia autentyczności i statusu rachunku powierniczego. Nie wahaj się tego zrobić to Twój portfel i Twoje bezpieczeństwo.

Jak sformułować zapytanie do banku, by uzyskać pewną odpowiedź?

Aby uzyskać jasną i pewną odpowiedź, sformułuj zapytanie precyzyjnie. Możesz powiedzieć: "Dzień dobry, chciałbym potwierdzić, czy rachunek o numerze [podaj numer rachunku z prospektu/umowy] jest faktycznie mieszkaniowym rachunkiem powierniczym, prowadzonym dla przedsięwzięcia deweloperskiego o nazwie [podaj nazwę przedsięwzięcia deweloperskiego, np. "Osiedle Słoneczne Tarasy"] dewelopera [podaj pełną nazwę dewelopera]?" Taka formuła nie pozostawi wątpliwości i pozwoli bankowi udzielić konkretnej informacji.

Czy bank ma prawo odmówić Ci informacji?

Nie, bank ma obowiązek udzielić Ci takiej informacji. Jest to element transparentności i ochrony nabywców, wynikający z przepisów prawa. Jeśli bank odmówi, powinno to być dla Ciebie sygnałem alarmowym i powodem do poważnego zastanowienia się nad dalszymi krokami.

Dodatkowa weryfikacja dewelopera dla Twojego spokoju

Sprawdzenie dewelopera w KRS i rejestrach dłużników: jak to zrobić online?

- Warto zweryfikować wiarygodność dewelopera w Krajowym Rejestrze Sądowym (KRS). Możesz to zrobić online, korzystając z wyszukiwarki KRS. Sprawdź historię firmy, jej zarząd, a także, czy nie toczą się przeciwko niej postępowania upadłościowe.

- Upewnij się również, czy deweloper nie figuruje w rejestrach dłużników, takich jak KRD czy BIG InfoMonitor. To szybki sposób na sprawdzenie jego rzetelności finansowej.

- Pamiętaj, że Urząd Ochrony Konkurencji i Konsumentów (UOKiK) regularnie publikuje informacje o karach nakładanych na deweloperów. Warto zajrzeć na ich stronę internetową, aby sprawdzić, czy dany deweloper nie ma na swoim koncie nieprawidłowości.

Rola Deweloperskiego Funduszu Gwarancyjnego (DFG) w praktyce

Przypomnę jeszcze raz, że Deweloperski Fundusz Gwarancyjny (DFG) to bardzo ważny element Twojego bezpieczeństwa. W przypadku upadłości dewelopera lub banku prowadzącego rachunek powierniczy, DFG zapewnia zwrot 100% wpłaconych przez Ciebie środków. To ogromna ulga i poczucie bezpieczeństwa, które wprowadziła nowa ustawa deweloperska. Moim zdaniem, to jeden z najważniejszych mechanizmów chroniących nabywców.

Jak upewnić się, że deweloper odprowadza składki do DFG?

Składki na DFG są obowiązkowo odprowadzane przez deweloperów od każdej wpłaty nabywcy na otwarty rachunek powierniczy. Informacja o tym, że deweloper jest objęty DFG i odprowadza składki, powinna być jasno zawarta zarówno w prospekcie informacyjnym, jak i w umowie deweloperskiej. Jeśli masz otwarty rachunek powierniczy, upewnij się, że te zapisy są obecne i zgodne z prawdą.

Przeczytaj również: Pytania do dewelopera: Twoja checklista bezpiecznego zakupu mieszkania

Czerwone flagi: jakie sygnały powinny wzbudzić Twoją czujność?

- Brak spójności danych: Jeśli numer rachunku, nazwa banku lub rodzaj rachunku różnią się między prospektem informacyjnym a umową deweloperską, to jest to bardzo poważny sygnał ostrzegawczy.

- Odmowa udzielenia informacji: Zarówno deweloper, jak i bank, mają obowiązek udzielić Ci wszystkich niezbędnych informacji dotyczących rachunku powierniczego. Jakakolwiek próba zbycia Cię lub odmowy powinna wzbudzić Twoje podejrzenia.

- Naciski na szybką decyzję: Jeśli deweloper wywiera na Ciebie presję, abyś jak najszybciej podpisał umowę lub dokonał wpłaty, bez możliwości dokładnego zapoznania się z dokumentami i weryfikacji, zachowaj szczególną ostrożność.

- Brak informacji o DFG: W przypadku otwartego rachunku powierniczego, brak wzmianki o Deweloperskim Funduszu Gwarancyjnym w prospekcie lub umowie to poważne zaniedbanie, które może świadczyć o nieuczciwości.

- Negatywne opinie lub problemy prawne: Wszelkie negatywne informacje o deweloperze znalezione w KRS, rejestrach dłużników czy na forach internetowych, a także wzmianki o karach od UOKiK, powinny być dla Ciebie sygnałem do głębszej analizy.