W tym artykule dowiesz się, jakie programy wsparcia zakupu pierwszego mieszkania obowiązują w Polsce w 2026 roku, ze szczególnym uwzględnieniem programu "Pierwsze Klucze". Poznaj jego zasady, terminy i kryteria, aby świadomie zaplanować zakup swojej pierwszej nieruchomości.

Program "Pierwsze Klucze" zastępuje "Bezpieczny Kredyt 2%" i oferuje wsparcie w zakupie pierwszego mieszkania w 2026 roku.

- W 2026 roku głównym programem wsparcia jest "Pierwsze Klucze", który jest następcą "Bezpiecznego Kredytu 2%".

- Program wprowadza bardziej restrykcyjne limity dochodowe (np. szacunkowo 6 500 zł netto dla singla) oraz limity ceny za 1 m² nieruchomości.

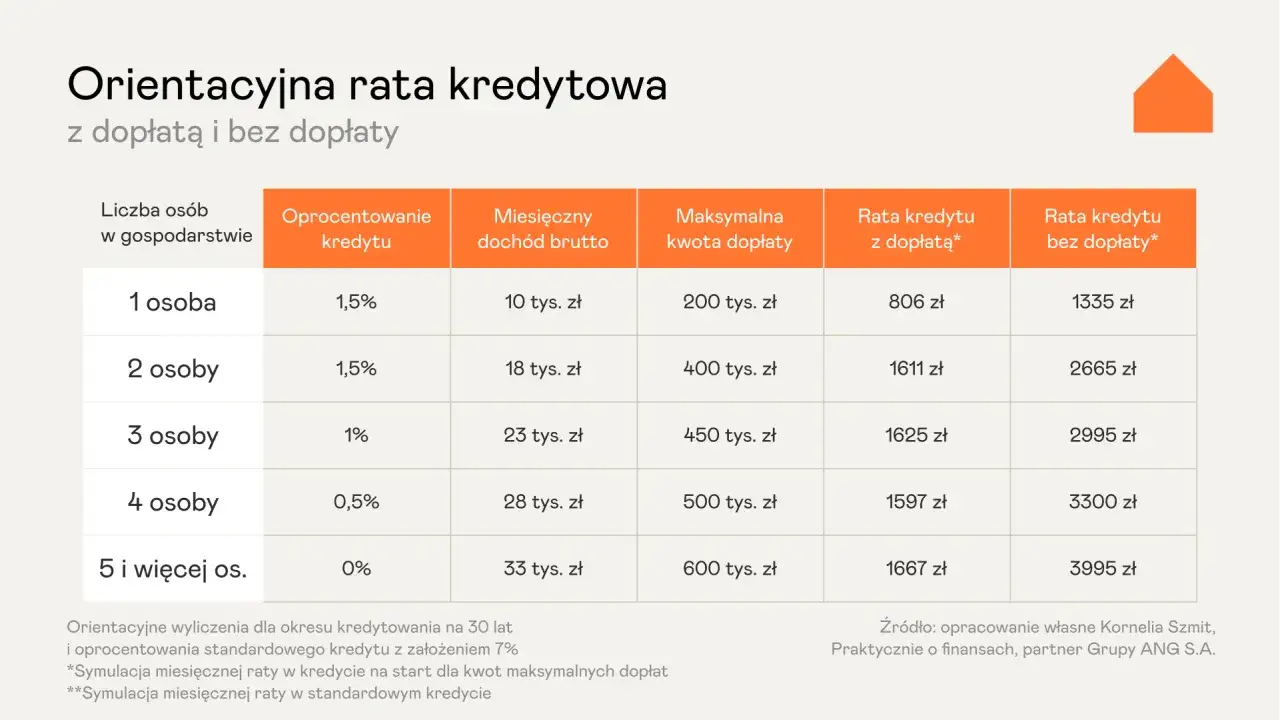

- Dopłaty do rat kredytu hipotecznego obniżają oprocentowanie do poziomów od 0% do 1,5% przez 10 lat, z największym wsparciem dla rodzin z dziećmi.

- "Pierwsze Klucze" w większym stopniu wspiera zakup nieruchomości z rynku wtórnego i oferuje możliwość objęcia gwarancją BGK brakującego wkładu własnego (do 100 tys. zł).

- Należy odróżnić program "Pierwsze Klucze" (kredyt na własność) od odrębnego programu dopłat do czynszu "Mieszkanie na Start".

Po "Bezpiecznym Kredycie 2%": jaki program wspiera zakup pierwszego mieszkania w 2026 roku?

Pamiętam doskonale entuzjazm, jaki towarzyszył startowi programu "Bezpieczny Kredyt 2%". Uruchomiony 1 lipca 2023 roku, szybko zyskał ogromną popularność, oferując atrakcyjne warunki finansowania pierwszego mieszkania. Niestety, jego sukces okazał się jednocześnie jego piętą achillesową. Z powodu wyczerpania środków, nabór wniosków został wstrzymany na początku 2024 roku, a sam program przeszedł do historii. To naturalne, że rynek potrzebuje stabilnych, długofalowych rozwiązań, dlatego rządowe inicjatywy muszą ewoluować, by sprostać zmieniającym się realiom i zapotrzebowaniu.

Od "Mieszkania na Start" do "Pierwszych Kluczy": ewolucja rządowych obietnic i co z nich wynikło.

Jako ekspertka śledząca rynek, widziałam, jak zmieniały się koncepcje i nazwy programów wsparcia. Pierwotnie, po "Bezpiecznym Kredycie 2%", zapowiadano program "Mieszkanie na Start" z planowanym startem na 15 stycznia 2025 roku. Jego projektowane założenia, takie jak limity dochodowe czy dopłaty do kredytu, miały stanowić nową jakość. Jednak w ostatecznym rozrachunku, te koncepcyjne założenia stały się bazą dla programu "Pierwsze Klucze", który uległ modyfikacji i to właśnie on jest główną inicjatywą na 2026 rok w ramach szerszej strategii "Klucz do mieszkania". Muszę podkreślić, że nazwa "Mieszkanie na Start" wciąż funkcjonuje w świadomości społecznej, co niestety często prowadzi do nieporozumień. Warto zatem zapamiętać, że w kontekście kredytu na własność, mówimy już o "Pierwszych Kluczach".

Program "Pierwsze Klucze" 2026: wszystko, co musisz wiedzieć, by skorzystać

Od kiedy można składać wnioski? Kluczowe terminy i harmonogram naboru.

Program "Pierwsze Klucze" jest planowany na 2026 rok. To oznacza, że jeszcze mamy czas na przygotowanie się do złożenia wniosku. Warto jednak śledzić komunikaty rządowe i banków, ponieważ szczegółowy harmonogram naboru, wraz z dokładnymi datami, będzie kluczowy. Co ważne, by uniknąć gwałtownych skoków cen nieruchomości i ustabilizować rynek, planowane jest wprowadzenie kwartalnych limitów przyjmowanych wniosków. Mówi się o około 10 000 wniosków na kwartał, co z pewnością wpłynie na strategię osób planujących zakup.

Dla kogo są "Pierwsze Klucze"? Analiza kryteriów wiekowych i warunku posiadania pierwszej nieruchomości.

To kluczowe kryteria, które często budzą pytania. Program "Pierwsze Klucze" jest, jak sama nazwa wskazuje, skierowany do osób kupujących swoje pierwsze mieszkanie. Oznacza to, że:

- Uczestnik programu nie może posiadać (ani w przeszłości, ani obecnie) innej nieruchomości mieszkalnej. To fundamentalna zasada.

- Istnieją jednak pewne wyjątki, na przykład w przypadku posiadania niewielkiego udziału (do 50%) nabytego w drodze spadku. Warto to dokładnie sprawdzić w regulaminie.

- Dla singli obowiązuje kryterium wiekowe do 35 lat. Jest to istotne ograniczenie, które ma wspierać młodych ludzi w rozpoczęciu samodzielnego życia.

- Dla par czy rodzin z dziećmi kryterium wiekowe nie obowiązuje, co jest dobrą wiadomością dla szerszej grupy beneficjentów.

Ile musisz zarabiać? Dokładne limity dochodowe dla singli, par i rodzin z dziećmi.

Moje doświadczenie pokazuje, że limity dochodowe są często punktem spornym i elementem, który najbardziej różnicuje programy. W przypadku "Pierwszych Kluczy" możemy spodziewać się, że będą one bardziej restrykcyjne niż w poprzednich programach. Szacunkowe progi to na przykład około 6 500 zł netto dla singla oraz 9 500 - 11 000 zł dla gospodarstwa 2-osobowego. Te limity mają za zadanie skierować wsparcie do osób, które faktycznie potrzebują pomocy, a jednocześnie nie są w stanie samodzielnie udźwignąć kosztów kredytu na warunkach rynkowych. Dokładne kwoty zostaną oczywiście podane w ostatecznym regulaminie programu, dlatego zachęcam do bieżącego monitorowania informacji.

Jakie mieszkanie możesz kupić? Najważniejsze ograniczenia finansowe

Limit ceny za metr kwadratowy: jak nowe przepisy wpływają na wybór lokalizacji?

Wprowadzenie limitów ceny za 1 m² nieruchomości to próba uspokojenia rynku i zapobieżenia dalszemu wzrostowi cen, który często był efektem poprzednich programów. To bardzo istotna zmiana, która bezpośrednio wpłynie na wybór lokalizacji i rodzaju nieruchomości. Szacowane limity to około 11 000 zł/m² w dużych miastach i 10 000 zł/m² w mniejszych miejscowościach. Oznacza to, że w najbardziej atrakcyjnych dzielnicach metropolii, gdzie ceny są znacznie wyższe, zakup mieszkania z wykorzystaniem programu może być utrudniony lub wręcz niemożliwy. Beneficjenci będą musieli rozważyć zakup nieruchomości w nieco mniej prestiżowych lokalizacjach lub w mniejszych miastach, gdzie limity są bardziej osiągalne.Rynek pierwotny czy wtórny? Sprawdzamy, gdzie program daje większe możliwości.

To istotna zmiana w porównaniu do poprzednich programów. "Pierwsze Klucze" mają w większym stopniu wspierać zakup nieruchomości z rynku wtórnego. Oznacza to, że osoby zainteresowane mieszkaniami z drugiej ręki, które często są tańsze i dostępne od ręki, mogą liczyć na preferencyjne warunki. Jest to dobra wiadomość dla tych, którzy cenią sobie możliwość szybkiego wprowadzenia się lub preferują mieszkania z historią i w ugruntowanych lokalizacjach.

Nie masz oszczędności? Jak działa gwarancja wkładu własnego od BGK?

To świetna wiadomość dla wielu osób, które mimo stabilnych dochodów, borykają się z brakiem wystarczających oszczędności na wkład własny. Program "Pierwsze Klucze" zachowuje możliwość objęcia gwarancją Banku Gospodarstwa Krajowego (BGK) brakującego wkładu własnego. Gwarancja ta może sięgać do 100 tys. zł, co znacząco ułatwia uzyskanie kredytu hipotecznego osobom, które nie zgromadziły pełnych oszczędności. Dzięki temu, bariera wejścia na rynek nieruchomości staje się niższa, a marzenie o własnym M staje się bardziej realne.

Jak w praktyce wygląda dofinansowanie, czyli ile realnie zaoszczędzisz?

Oprocentowanie od 1,5% do 0%: od czego zależy wysokość Twojej dopłaty?

Mechanizm dopłat jest sercem tego programu i to on generuje największe oszczędności dla kredytobiorców. "Pierwsze Klucze" przewidują dopłaty do rat kredytu hipotecznego, które obniżają efektywne oprocentowanie do poziomów od 0% do 1,5%. Wysokość dopłaty będzie zależała od wielkości gospodarstwa domowego. Z moich obserwacji wynika, że największe wsparcie jest zazwyczaj kierowane do rodzin z dziećmi, co ma na celu odciążenie ich budżetów i zachęcenie do posiadania większej liczby potomstwa. Im większa rodzina, tym niższe oprocentowanie, a co za tym idzie niższa rata kredytu.

Przez jak długo państwo pomoże w spłacie? Zasady 10-letniego okresu wsparcia.

Dekada wsparcia to znacząca ulga dla domowego budżetu. Dopłaty do rat kredytu hipotecznego w ramach programu "Pierwsze Klucze" mają obowiązywać przez 10 lat. To długi okres, który pozwala na stabilizację finansową, spłatę znacznej części kapitału kredytu na preferencyjnych warunkach i daje czas na zbudowanie poduszki finansowej. Po tym okresie, kredytobiorca przechodzi na warunki rynkowe, ale o tym za chwilę.

Co się stanie po 10 latach? Przejście na warunki rynkowe i jak się do tego przygotować.

Zawsze powtarzam moim klientom, że planowanie długoterminowe jest kluczowe. Po upływie 10-letniego okresu wsparcia, dopłaty się zakończą, a kredyt hipoteczny będzie spłacany już na warunkach rynkowych. Oznacza to, że oprocentowanie wróci do standardowego poziomu, co może skutkować znacznym wzrostem miesięcznej raty. Dlatego niezwykle ważne jest, aby już od początku trwania programu przygotowywać się na tę zmianę. Warto budować oszczędności, nadpłacać kapitał kredytu, jeśli to możliwe, lub po prostu uwzględnić tę perspektywę w swoim długoterminowym planie finansowym. Świadomość tego mechanizmu pozwoli uniknąć nieprzyjemnych niespodzianek w przyszłości.

Uwaga, to nie to samo! Czym różni się program kredytowy od dopłat do czynszu "Mieszkanie na Start"?

Kredyt na własność vs. dopłata do najmu: dwa programy, jedna nazwa jak uniknąć pomyłki?

To jest punkt, na który szczególnie chciałabym zwrócić uwagę, ponieważ podobieństwo nazw może prowadzić do poważnych pomyłek. Należy jasno odróżnić program "Pierwsze Klucze" (który jest kredytem na własność i następcą koncepcyjnego programu #naStart) od istniejącego, odrębnego programu dopłat do czynszu, który również nosi nazwę "Mieszkanie na Start". Ten drugi program to zupełnie inna forma wsparcia, skierowana do innej grupy beneficjentów i mająca inny cel. "Pierwsze Klucze" to droga do własności, natomiast "Mieszkanie na Start" (dopłaty do czynszu) to wsparcie w opłacaniu najmu.

Przeczytaj również: Rezerwacja mieszkania: ile zapłacisz i kiedy odzyskasz pieniądze?

Kto i na jakich zasadach może ubiegać się o dofinansowanie do czynszu w 2026 roku?

Warto pamiętać, że to zupełnie inna forma wsparcia, mająca na celu pomoc osobom o niższych dochodach w dostępie do godnych warunków mieszkaniowych poprzez najem. Program dopłat do czynszu "Mieszkanie na Start" charakteryzuje się następującymi cechami:

- Jest realizowany przez gminy, co oznacza, że warunki i dostępność mogą się różnić w zależności od lokalizacji.

- Dotyczy wynajmu nowych mieszkań, często z zasobów Towarzystw Budownictwa Społecznego (TBS) lub Społecznych Inicjatyw Mieszkaniowych (SIM).

- Skierowany jest do osób o niższych dochodach, które nie spełniają kryteriów do zakupu mieszkania na własność, ale potrzebują wsparcia w pokryciu kosztów najmu.

- W 2026 roku dopłaty mogą sięgać ponad 1500 zł w największych miastach, co stanowi znaczące odciążenie domowego budżetu.

- Dopłaty można pobierać przez 15 lat, co zapewnia długoterminową stabilność najmu.

Podsumowanie: jakie kroki podjąć w 2026 roku, planując zakup pierwszego mieszkania z rządowym wsparciem?

Podsumowując, aby skutecznie nawigować po programach wsparcia i z sukcesem zaplanować zakup pierwszego mieszkania w 2026 roku, rekomenduję podjęcie następujących kroków:

- Potwierdzenie statusu programu "Pierwsze Klucze": Bądź na bieżąco z oficjalnymi komunikatami rządowymi i bankowymi, aby poznać dokładne terminy startu programu i ewentualne zmiany w jego założeniach.

- Dokładne zapoznanie się z kryteriami: Skrupulatnie sprawdź limity dochodowe, kryteria wiekowe (szczególnie dla singli) oraz warunek nieposiadania innej nieruchomości. To podstawa kwalifikacji.

- Zrozumienie mechanizmu dopłat: Upewnij się, jak wysokie dopłaty możesz uzyskać i od czego zależy ich wysokość w Twojej konkretnej sytuacji rodzinnej. Pamiętaj, że największe wsparcie jest dla rodzin z dziećmi.

- Uwaga na limity ceny za metr kwadratowy: Przeanalizuj, jak wprowadzone limity cenowe wpłyną na Twój wybór lokalizacji i rodzaju nieruchomości. Może to wymagać elastyczności w poszukiwaniach.

- Odpowiednie przygotowanie na limity wniosków: Biorąc pod uwagę planowane kwartalne limity przyjmowanych wniosków, przygotuj się na szybkie działanie i zgromadzenie wszystkich niezbędnych dokumentów.

- Upewnienie się co do nazwy programu: Zawsze upewniaj się, że rozróżniasz program kredytowy "Pierwsze Klucze" (na własność) od programu dopłat do czynszu "Mieszkanie na Start" (na najem), aby uniknąć pomyłek.