Zastanawiasz się, ile deweloperzy faktycznie zarabiają na sprzedaży mieszkań w Polsce? To pytanie, które nurtuje wielu, zwłaszcza w obliczu rosnących cen nieruchomości. W tym artykule szczegółowo przeanalizuję, co składa się na ostateczną cenę mieszkania, rozkładając ją na czynniki pierwsze. Wyjaśnię również kluczową różnicę między marżą brutto a realnym zyskiem netto, który faktycznie zostaje w kieszeni dewelopera. Zrozumienie tych mechanizmów jest kluczowe dla każdego, kto interesuje się rynkiem nieruchomości, niezależnie od tego, czy planuje zakup, czy po prostu chce lepiej zrozumieć jego dynamikę.

Ile deweloper zarabia na mieszkaniu analiza marży i zysku netto w Polsce

- Średnia marża brutto deweloperów w Polsce wynosi około 25-35%, na największych rynkach nawet 30%.

- Faktyczny zysk netto dewelopera, po odliczeniu wszystkich kosztów i podatków, to znacznie mniej około 6-15% wartości inwestycji.

- Realny zysk netto na sprzedaży jednego metra kwadratowego mieszkania w dużych miastach to od 3 000 zł do 5 000 zł.

- Na mieszkaniu o powierzchni 50 m² deweloper może zarobić "na czysto" około 75 000 zł, przy założeniu 10% zysku netto.

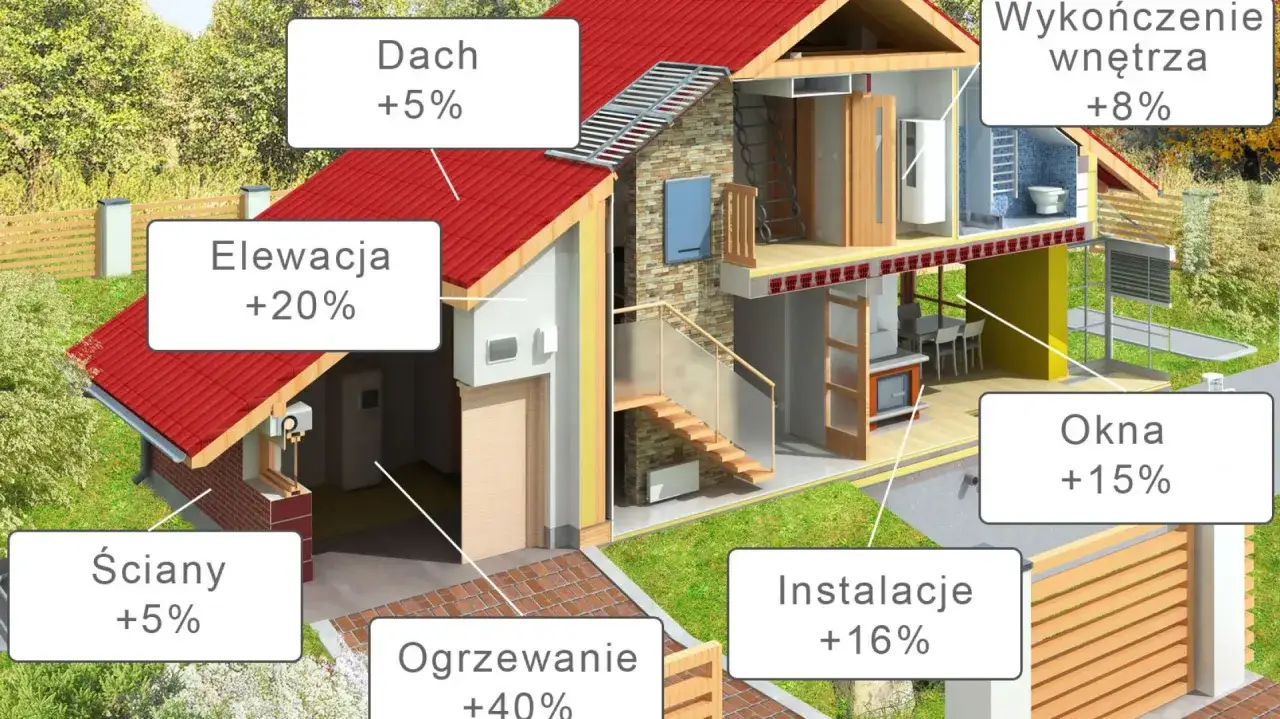

- Główne składniki ceny mieszkania to koszt gruntu (15-25%) i koszty budowy (50-60%).

- Na wysokość zysku wpływają m.in. cena gruntu, lokalizacja, popyt rynkowy, stopy procentowe oraz koszty materiałów i robocizny.

To nie tylko cegły i zaprawa: Co tak naprawdę składa się na cenę, którą płacisz?

Kiedy patrzymy na cenę mieszkania, często widzimy jedynie finalną kwotę. Jednak za nią kryje się skomplikowana struktura kosztów, które deweloper musi ponieść, zanim klucze trafią w nasze ręce. Z mojego doświadczenia wynika, że zrozumienie tych elementów jest fundamentalne, aby ocenić, czy cena jest adekwatna do wartości. Na ostateczną cenę dla klienta składają się następujące główne komponenty:- Koszt zakupu gruntu: Często stanowi 15-25% ceny końcowej mieszkania. To jeden z pierwszych i zarazem kluczowych wydatków.

- Koszt projektu i pozwoleń: Obejmuje opłaty za projekty architektoniczne, inżynierskie, ekspertyzy oraz wszelkie decyzje administracyjne i pozwolenia na budowę.

- Koszt generalnego wykonawcy (budowa): To największy udział w cenie, wynoszący zazwyczaj 50-60%. Obejmuje materiały, robociznę i zarządzanie placem budowy.

- Koszty finansowania: Odsetki od kredytów deweloperskich, opłaty bankowe i inne koszty związane z pozyskaniem kapitału na inwestycję.

- Koszty marketingu i sprzedaży: Wydatki na reklamę, biuro sprzedaży, wynagrodzenia handlowców zazwyczaj to 1-3% ceny mieszkania.

- Koszty zarządu i administracyjne: Ogólne koszty prowadzenia działalności deweloperskiej, takie jak wynagrodzenia zarządu, księgowość, obsługa prawna.

- Marża dewelopera: Kwota, która ma pokryć ryzyko i zapewnić zysk z inwestycji.

Rola dewelopera: więcej niż budowniczy, przede wszystkim inwestor

Wielu ludzi postrzega dewelopera wyłącznie jako budowniczego, ale to znacznie szersza rola. Deweloper to przede wszystkim inwestor, który zarządza całym, niezwykle złożonym procesem od momentu pozyskania odpowiedniego gruntu, poprzez skomplikowane etapy projektowania i uzyskiwania pozwoleń, aż po finansowanie, samą budowę i finalną sprzedaż mieszkań. To on ponosi ogromne ryzyko finansowe i operacyjne, koordynując pracę dziesiątek podwykonawców, architektów, inżynierów i specjalistów. Ta wszechstronna rola, wymagająca strategicznego myślenia i zarządzania ryzykiem, uzasadnia jego dążenie do osiągnięcia zysku, który jest wynagrodzeniem za podjęte wyzwania i włożony kapitał.Marża brutto kontra zysk netto: Prawda o zarobkach dewelopera

Zrozumienie różnicy między marżą brutto a zyskiem netto jest absolutnie kluczowe, aby rzetelnie ocenić faktyczne zarobki dewelopera. To właśnie tutaj często pojawiają się nieporozumienia.Marża deweloperska w Polsce: Ile procent ceny mieszkania stanowi zysk brutto?

Marża brutto to wskaźnik, który pokazuje, ile procent przychodu ze sprzedaży mieszkania pozostaje deweloperowi po odjęciu bezpośrednich kosztów jego wytworzenia, czyli głównie kosztów zakupu gruntu i budowy. Jak obserwuję rynek, średnia marża brutto deweloperów na największych rynkach w Polsce, takich jak Warszawa, Kraków czy Wrocław, oscyluje w przedziale 25-35%, przy czym średnio przyjmuje się, że jest to około 30%. Oznacza to, że jeśli mieszkanie kosztuje 500 000 zł, to około 150 000 zł to teoretyczna marża brutto, z której deweloper musi jeszcze pokryć wiele innych wydatków.Od marży do realnego zysku: Jakie koszty ukryte są "pod kreską"?

Tutaj właśnie tkwi sedno sprawy. Marża brutto to nie to samo co zysk netto. Od marży brutto deweloper musi odjąć jeszcze szereg innych kosztów, które są niezbędne do prowadzenia inwestycji i działalności firmy. Dopiero po ich odliczeniu otrzymujemy zysk netto, czyli faktyczną kwotę, która zostaje deweloperowi. Do tych "ukrytych pod kreską" kosztów zaliczamy:- Koszty finansowania inwestycji: Przede wszystkim odsetki od kredytów deweloperskich, które mogą być znaczące, zwłaszcza przy wysokich stopach procentowych i długim cyklu inwestycyjnym.

- Koszty administracyjne i zarządu: Wynagrodzenia dla pracowników biurowych, koszty utrzymania biura, księgowości, obsługi prawnej, ubezpieczeń.

- Koszty marketingu i sprzedaży: Wydatki na promocję, reklamy, biuro sprzedaży, wynagrodzenia dla agentów nieruchomości.

- Podatek dochodowy: Od zysku netto deweloper musi zapłacić podatek dochodowy, co dodatkowo zmniejsza ostateczną kwotę.

- Koszty nieprzewidziane: Zawsze istnieje ryzyko nieoczekiwanych wydatków, np. związanych ze zmianami w przepisach, problemami geologicznymi czy wzrostem cen materiałów w trakcie budowy.

Zysk netto w liczbach: Ile "na czysto" zostaje w kieszeni dewelopera?

Zysk netto to faktyczny zarobek dewelopera po odliczeniu wszystkich, absolutnie wszystkich kosztów zarówno tych bezpośrednio związanych z budową, jak i tych operacyjnych, finansowych oraz podatkowych. To właśnie ta kwota jest prawdziwym miernikiem rentowności inwestycji. Z moich obserwacji i danych rynkowych wynika, że zysk netto dewelopera jest znacznie niższy niż marża brutto i szacuje się go na około 6-15% wartości całej inwestycji. Przekładając to na konkretne kwoty, realny zysk netto dewelopera na sprzedaży jednego metra kwadratowego mieszkania w dużych miastach waha się od około 3 000 zł do nawet 5 000 zł. To jest ostateczna kwota, która zostaje deweloperowi jako wynagrodzenie za podjęte ryzyko i włożoną pracę.Rozbijamy cenę mieszkania: Analiza kosztów krok po kroku

Kluczowy wydatek na starcie: Ile kosztuje ziemia pod Twoim blokiem?

Koszt zakupu gruntu to jeden z pierwszych i zarazem najbardziej znaczących wydatków w każdej inwestycji deweloperskiej. Stanowi on zazwyczaj 15-25% ceny końcowej mieszkania, ale w najbardziej pożądanych lokalizacjach, zwłaszcza w centrach dużych miast, ten odsetek może być jeszcze wyższy. Cena gruntu jest silnie skorelowana z jego lokalizacją i atrakcyjnością im bliżej centrum, im lepszy dostęp do infrastruktury, tym droższa działka. To właśnie ten początkowy wydatek często determinuje, czy dana inwestycja w ogóle jest opłacalna i w jakim segmencie cenowym deweloper będzie musiał sprzedawać mieszkania, aby osiągnąć zakładany zysk.Od deski kreślarskiej do pozwolenia: Koszty projektów i administracji

Zanim na placu budowy pojawi się pierwsza koparka, deweloper musi ponieść szereg kosztów związanych z przygotowaniem inwestycji. Mówimy tu o opłatach za szczegółowe projekty architektoniczne, które nadają kształt przyszłemu budynkowi, projekty inżynierskie (konstrukcyjne, instalacyjne), a także liczne ekspertyzy geologiczne, środowiskowe czy akustyczne. Do tego dochodzą koszty związane z uzyskaniem wszelkich niezbędnych pozwoleń i decyzji administracyjnych, co w polskim systemie prawnym bywa procesem długotrwałym i kosztownym. Te wydatki, choć na pierwszy rzut oka niewidoczne, stanowią istotną część początkowego kapitału.Serce inwestycji: Realne koszty budowy metra kwadratowego

Sama budowa to oczywiście największy składnik kosztów, pochłaniający zazwyczaj 50-60% całkowitej ceny mieszkania. W moim zawodzie często spotykam się z pytaniem o średni koszt wybudowania 1 m² mieszkania. Jak pokazują dane rynkowe, widełki są szerokie i wynoszą od 4 500 zł do ponad 7 000 zł za metr kwadratowy. Te różnice wynikają z wielu czynników: technologii budowy (np. tradycyjna, prefabrykowana), standardu wykończenia (od podstawowego po premium), a także lokalizacji, która wpływa na koszty transportu materiałów i dostępność wykwalifikowanej siły roboczej. Im wyższy standard i bardziej skomplikowana architektura, tym wyższe koszty budowy.Niewidoczne, lecz istotne: Koszty marketingu, sprzedaży i finansowania zewnętrznego

Poza oczywistymi kosztami gruntu i budowy, istnieją też inne, często pomijane w analizach, które jednak znacząco wpływają na ostateczny koszt inwestycji. Mam tu na myśli wydatki na marketing i sprzedaż, które zazwyczaj stanowią 1-3% ceny mieszkania. Obejmują one kampanie reklamowe, materiały promocyjne, utrzymanie biura sprzedaży oraz wynagrodzenia dla zespołu handlowego. Równie istotne są koszty finansowania zewnętrznego. Większość deweloperów korzysta z kredytów bankowych na realizację inwestycji, a odsetki od tych kredytów, opłaty manipulacyjne i inne koszty bankowe to znaczący wydatek, który musi zostać wliczony w cenę końcową.Ile deweloper zarabia na mieszkaniu? Przykładowe kalkulacje

Symulacja dla kawalerki w mieście wojewódzkim

Przyjrzyjmy się konkretnym liczbom. Załóżmy, że deweloper sprzedaje kawalerkę o powierzchni 35 m² w dużym mieście wojewódzkim.Jeśli średnia cena za metr kwadratowy wynosi 15 000 zł/m², to całkowita wartość mieszkania to:

35 m² * 15 000 zł/m² = 525 000 zł

Przyjmując realistyczny zysk netto dewelopera na poziomie 10% (zgodnie z moimi wcześniejszymi szacunkami), kwotowy zysk dewelopera na tej kawalerce wyniesie:525 000 zł * 10% = 52 500 zł

To jest kwota "na czysto", która zostaje deweloperowi po odliczeniu wszystkich kosztów i podatków.

Analiza zysku dla 3-pokojowego mieszkania dla rodziny

Teraz przejdźmy do większego lokalu. Wyobraźmy sobie 3-pokojowe mieszkanie o powierzchni 65 m², idealne dla rodziny, również w dużym mieście.Przy tej samej cenie za metr kwadratowy, czyli 15 000 zł/m², całkowita wartość mieszkania to:

65 m² * 15 000 zł/m² = 975 000 zł

Jeśli deweloper osiąga ten sam 10% zysk netto, jego kwotowy zarobek na tym mieszkaniu wyniesie:

975 000 zł * 10% = 97 500 zł

Jak widać, choć procentowy zysk netto jest taki sam, na większym mieszkaniu deweloper zarabia kwotowo znacznie więcej. Jest to naturalne, ponieważ większa powierzchnia generuje większy przychód.

Segment premium: Czy na apartamentach zarabia się znacznie więcej?

Segment premium to specyficzny obszar rynku nieruchomości. Choć procentowa marża netto dewelopera w tym segmencie może nie być drastycznie wyższa niż w segmencie popularnym często oscylując w podobnych widełkach 6-15% to ze względu na znacznie wyższe ceny za metr kwadratowy, kwotowy zysk dewelopera na apartamentach jest zdecydowanie większy. Mieszkania w segmencie premium charakteryzują się wyższą jakością materiałów, lepszą lokalizacją, unikalnym designem i często dodatkowymi udogodnieniami, co pozwala na osiągnięcie znacznie wyższych cen sprzedaży. W efekcie, nawet przy zbliżonej procentowej marży, deweloper może zarobić na jednym apartamencie kilkaset tysięcy złotych "na czysto", co jest kwotą wielokrotnie wyższą niż w przypadku standardowej kawalerki.Co wpływa na wysokość deweloperskiego zysku?

Zysk dewelopera to nie stała wartość. Jest to wynik interakcji wielu czynników rynkowych i operacyjnych, które mogą znacząco wpłynąć na ostateczną rentowność inwestycji.Lokalizacja, lokalizacja i jeszcze raz… cena gruntu

Nie da się przecenić wpływu lokalizacji na rentowność inwestycji deweloperskiej. To czynnik numer jeden. Atrakcyjne lokalizacje blisko centrum, z dobrym dostępem do komunikacji, infrastruktury i terenów zielonych pozwalają deweloperom na osiągnięcie wyższych cen sprzedaży, a co za tym idzie, większych zysków. Jednakże, jak już wspominałam, takie lokalizacje wiążą się również z wyższymi kosztami początkowymi, przede wszystkim z ceną zakupu gruntu. Umiejętność znalezienia i zabezpieczenia atrakcyjnej działki w rozsądnej cenie jest kluczową kompetencją dewelopera i często decyduje o sukcesie całej inwestycji.Huśtawka na rynku: Wpływ popytu i stóp procentowych na rentowność

Koniunktura rynkowa ma ogromny wpływ na zarobki deweloperów. W okresach wysokiego popytu i ograniczonej podaży mieszkań, deweloperzy mają większą swobodę w kształtowaniu cen, co bezpośrednio przekłada się na wyższe marże. Z kolei poziom stóp procentowych wpływa na zdolność kredytową kupujących, a także na koszty finansowania inwestycji deweloperskich. Niskie stopy procentowe sprzyjają zarówno kupującym (niższe raty kredytu), jak i deweloperom (niższe koszty odsetek), co stymuluje sprzedaż i zwiększa rentowność. Wzrost stóp procentowych działa w odwrotnym kierunku, spowalniając rynek i potencjalnie obniżając zyski.Koszty, które mogą zaskoczyć: Ceny materiałów i robocizny a finalny zysk

Branża budowlana jest niezwykle wrażliwa na zmiany cen materiałów i kosztów robocizny. Wzrost cen stali, cementu, drewna czy energii może znacząco podnieść koszty budowy, co bezpośrednio wpływa na marże deweloperów. Często, w sprzyjającej koniunkturze, deweloperzy są w stanie przenieść te rosnące koszty na kupujących, podnosząc ceny mieszkań. Jednakże, jeśli rynek nie zaakceptuje wyższych cen, deweloperzy muszą liczyć się z obniżeniem swoich marż. To ryzyko jest szczególnie widoczne w długoterminowych projektach, gdzie ceny materiałów mogą ulec znaczącym zmianom w trakcie trwania inwestycji.Czy wysokie marże oznaczają drogie mieszkania?

To pytanie często pojawia się w dyskusjach o rynku nieruchomości. Z jednej strony, wysokie marże deweloperów są postrzegane jako główna przyczyna wysokich cen mieszkań. Z drugiej, bez odpowiedniego poziomu zysku deweloperzy nie byliby w stanie realizować nowych inwestycji.Równowaga na rynku: Jak zysk dewelopera wpływa na całą branżę?

Odpowiednie zyski deweloperów są motorem napędowym dla całej branży nieruchomości. To one umożliwiają realizację nowych projektów, rozwój miast i zaspokajanie potrzeb mieszkaniowych społeczeństwa. Bez perspektywy zysku, deweloperzy nie podejmowaliby ryzyka związanego z inwestowaniem w nowe osiedla. Jednakże, jak w każdej dziedzinie, kluczowa jest równowaga. Zbyt wysokie ceny, wynikające z nadmiernych marż, mogą prowadzić do spowolnienia rynku, spadku popytu i w konsekwencji, do stagnacji w branży. Z mojego punktu widzenia, zdrowy rynek to taki, gdzie deweloperzy osiągają stabilne, ale nie wygórowane zyski, co pozwala na ciągły rozwój przy jednoczesnym zachowaniu dostępności mieszkań dla szerokiego grona odbiorców.Przeczytaj również: Po odbiorze kluczy: Jak uniknąć błędów i kosztów w nowym mieszkaniu?