Hipoteka to prawne zabezpieczenie wierzytelności kluczowe informacje o obciążeniu nieruchomości

- Hipoteka jest ograniczonym prawem rzeczowym, które służy zabezpieczeniu długu, np. kredytu bankowego.

- Różni się od kredytu hipotecznego kredyt to produkt finansowy, a hipoteka to jego zabezpieczenie na nieruchomości.

- Wyróżniamy głównie hipotekę umowną (najczęstszą) oraz przymusową, ustanawianą bez zgody właściciela.

- Powstaje z chwilą wpisu do IV działu księgi wieczystej nieruchomości i jest z nią związana.

- Po spłacie zobowiązania nie znika automatycznie wymaga aktywnego wykreślenia na podstawie tzw. kwitu mazalnego.

- Sprzedaż nieruchomości obciążonej hipoteką jest możliwa, zwykle wiąże się ze spłatą długu z uzyskanych środków.

Czym jest hipoteka i dlaczego to nie to samo co kredyt?

Zacznijmy od podstaw, bo zrozumienie, czym tak naprawdę jest hipoteka, to pierwszy krok do świadomego zarządzania swoimi finansami i nieruchomościami. Wiele osób myli hipotekę z kredytem hipotecznym, a to błąd, który może prowadzić do nieporozumień. Wyjaśnijmy to raz na zawsze.

Rozszyfrowujemy prawną definicję: Czym jest ograniczone prawo rzeczowe?

Zgodnie z Ustawą o księgach wieczystych i hipotece, hipoteka to nic innego jak ograniczone prawo rzeczowe. Co to oznacza w praktyce? Mówiąc najprościej, hipoteka służy zabezpieczeniu konkretnego długu, czyli wierzytelności najczęściej kredytu bankowego. Jej kluczową cechą jest to, że pozwala wierzycielowi (np. bankowi) dochodzić zaspokojenia swojej należności z nieruchomości, na której hipoteka została ustanowiona. I co ważne, dzieje się to niezależnie od tego, kto jest aktualnym właścicielem tej nieruchomości. Wierzyciel hipoteczny ma też pierwszeństwo przed innymi wierzycielami osobistymi właściciela. To sprawia, że hipoteka jest niezwykle silnym zabezpieczeniem dla banków i innych instytucji finansowych.

Kredyt hipoteczny a hipoteka: kluczowa różnica, którą musisz znać

To jest chyba najczęściej spotykane nieporozumienie, z którym się stykam. Kredyt hipoteczny i hipoteka to dwa różne pojęcia, choć ściśle ze sobą związane. Kredyt hipoteczny to produkt finansowy, czyli po prostu zobowiązanie, które zaciągasz w banku, aby sfinansować zakup nieruchomości, budowę domu czy inny cel. Natomiast hipoteka jest prawnym zabezpieczeniem tego kredytu. To właśnie ona daje bankowi pewność, że w razie problemów ze spłatą, będzie mógł odzyskać swoje pieniądze z nieruchomości. Pamiętajmy, że każdy kredyt mieszkaniowy jest kredytem hipotecznym, ale nie każdy kredyt hipoteczny jest kredytem mieszkaniowym na przykład pożyczka hipoteczna na dowolny cel również jest zabezpieczona hipoteką.Po co właściwie istnieje hipoteka? Rola zabezpieczenia dla wierzyciela

Głównym celem istnienia hipoteki jest zabezpieczenie interesów wierzyciela. Wyobraź sobie, że bank udziela Ci kredytu na kilkaset tysięcy złotych, a nawet miliony. Bez odpowiedniego zabezpieczenia, ryzyko dla banku byłoby ogromne. Hipoteka minimalizuje to ryzyko, ponieważ daje bankowi prawo do zaspokojenia się z nieruchomości, jeśli kredytobiorca przestanie spłacać swoje zobowiązanie. Dzięki temu banki są skłonne udzielać tak dużych pożyczek na długie terminy, a my możemy realizować marzenia o własnym domu czy mieszkaniu. To mechanizm, który buduje zaufanie w systemie finansowym.

Rodzaje hipotek w Polsce, które możesz spotkać w księdze wieczystej

W Polsce wyróżniamy kilka rodzajów hipotek, choć w praktyce najczęściej spotykamy się z jednym. Warto jednak poznać pozostałe, aby w pełni rozumieć wpisy w księgach wieczystych i ich konsekwencje.

Hipoteka umowna: Najczęstszy gość w księgach wieczystych Polaków

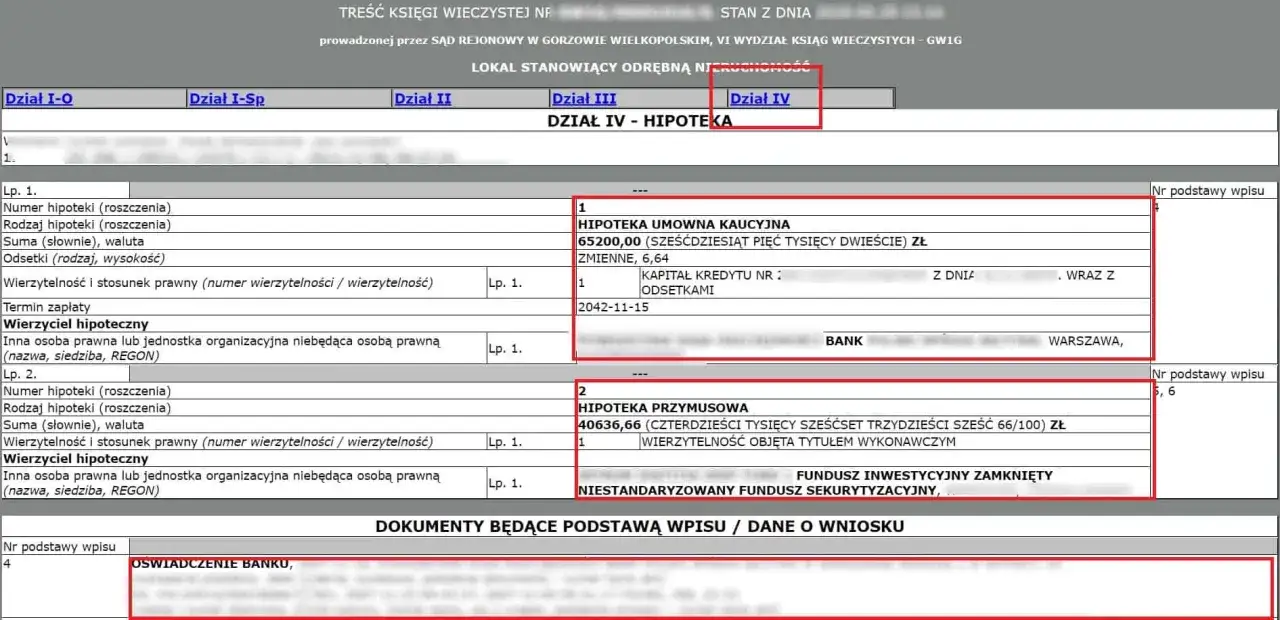

Jak sama nazwa wskazuje, hipoteka umowna powstaje na mocy umowy. Jest to zdecydowanie najczęściej spotykany rodzaj hipoteki, zwłaszcza w przypadku kredytów hipotecznych na zakup nieruchomości. Ustanawia się ją, gdy właściciel nieruchomości i wierzyciel (najczęściej bank) zgodnie ustalają, że nieruchomość będzie służyć jako zabezpieczenie długu. Wymaga to oświadczenia właściciela nieruchomości o jej ustanowieniu, które często składane jest w formie aktu notarialnego. To właśnie ten rodzaj hipoteki widnieje w księgach wieczystych milionów Polaków.Hipoteka przymusowa: Kiedy może powstać bez Twojej zgody i wiedzy?

W przeciwieństwie do hipoteki umownej, hipoteka przymusowa może zostać ustanowiona bez zgody, a nawet wiedzy właściciela nieruchomości. Dzieje się tak, gdy właściciel ma niespłacone długi wobec podmiotów publicznych lub prywatnych, które uzyskały odpowiednie tytuły wykonawcze. Podstawą do wpisu hipoteki przymusowej może być na przykład: tytuł wykonawczy (czyli orzeczenie sądu opatrzone klauzulą wykonalności), ostateczna decyzja administracyjna (np. wydana przez ZUS, Urząd Skarbowy czy gminę w sprawie zaległych podatków), a nawet postanowienie prokuratora w określonych sprawach. W takiej sytuacji sąd wieczystoksięgowy dokonuje wpisu hipoteki na wniosek wierzyciela, bez potrzeby zgody właściciela.

Hipoteka łączna i kaucyjna: Co oznaczają te rzadziej spotykane wpisy?

Istnieją również inne rodzaje hipotek, które choć rzadziej spotykane, mają swoje specyficzne zastosowanie.

Hipoteka łączna

Hipoteka łączna to rodzaj zabezpieczenia, które obciąża więcej niż jedną nieruchomość w celu zabezpieczenia tej samej wierzytelności. Jest to przydatne rozwiązanie, gdy wartość jednej nieruchomości jest niewystarczająca do zabezpieczenia całego długu lub gdy wierzyciel chce mieć dodatkowe zabezpieczenie. Przykładowo, jeśli kupujesz dwa mieszkania i oba mają stanowić zabezpieczenie jednego kredytu, bank może ustanowić hipotekę łączną na obu nieruchomościach.

Hipoteka kaucyjna

Warto wspomnieć także o hipotece kaucyjnej, choć od 2011 roku nie można ustanawiać nowych tego typu zabezpieczeń. Służyła ona zabezpieczaniu wierzytelności o nieustalonej wysokości, na przykład przyszłych odsetek od kredytu. Mimo że nowe hipoteki kaucyjne nie są już wpisywane, te ustanowione przed zmianą przepisów nadal obowiązują aż do momentu ich wykreślenia z księgi wieczystej po spłacie zobowiązania.

Jak w praktyce powstaje hipoteka? Przewodnik krok po kroku

Ustanowienie hipoteki to proces, który ma swoje jasno określone etapy. Kluczową rolę odgrywa w nim księga wieczysta, bez której hipoteka po prostu nie istnieje w sensie prawnym. Przyjrzyjmy się, jak to wygląda w praktyce.

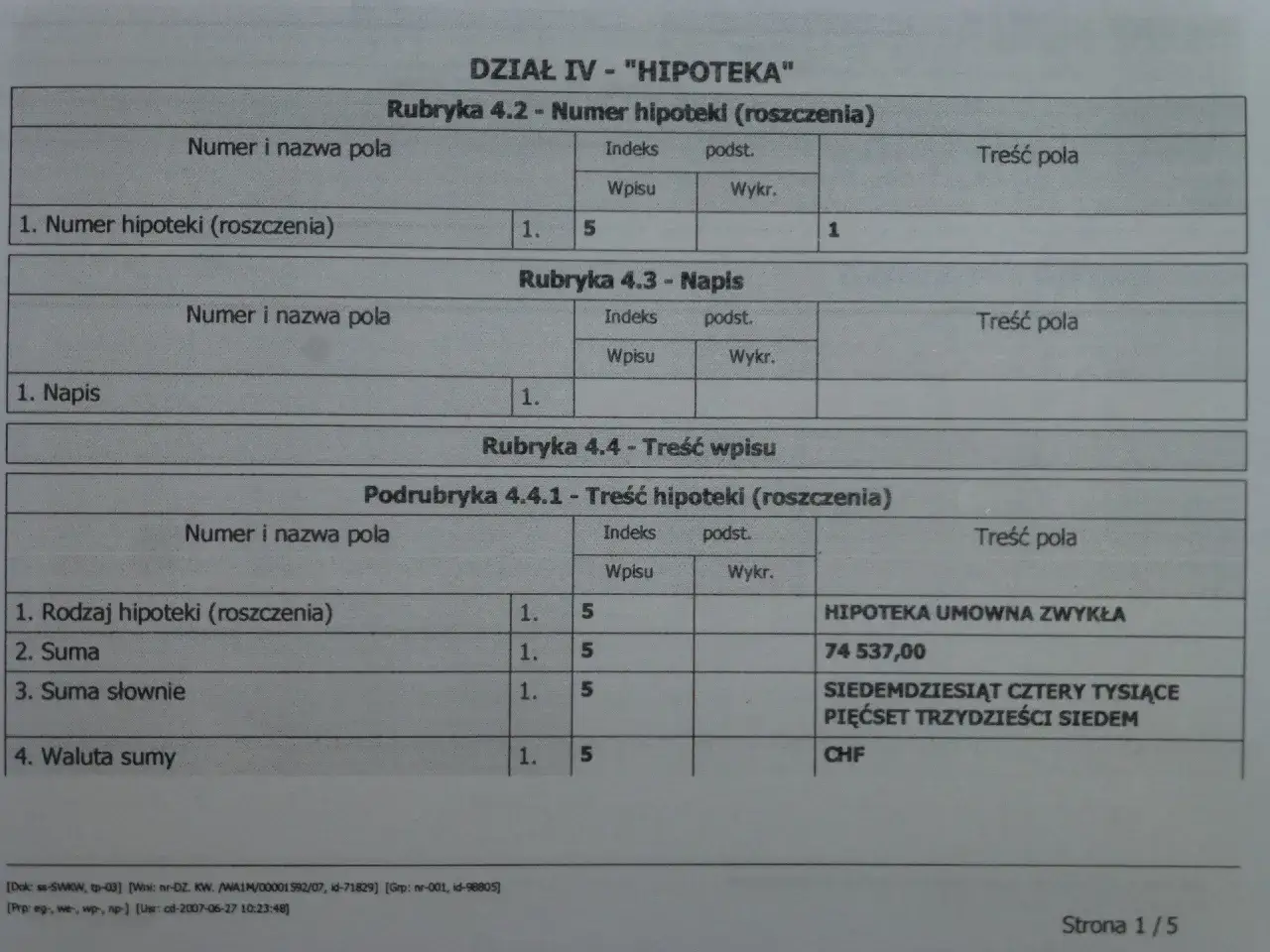

Rola księgi wieczystej: Dlaczego dział IV jest tak istotny?

Księga wieczysta to publiczny rejestr, który zawiera najważniejsze informacje o nieruchomości, takie jak jej właściciel, położenie, powierzchnia, a także wszelkie obciążenia. W kontekście hipoteki, kluczowy jest dział IV księgi wieczystej, który jest przeznaczony właśnie na wpisy dotyczące hipotek. Muszę podkreślić, że hipoteka powstaje dopiero z chwilą dokonania wpisu do księgi wieczystej prowadzonej przez właściwy sąd rejonowy. Bez tego wpisu, nawet jeśli podpiszesz umowę z bankiem, hipoteka w sensie prawnym nie istnieje. To właśnie ten wpis nadaje jej moc prawną i publiczny charakter.

Od umowy do wpisu w sądzie: Kto i jak ustanawia hipotekę?

Proces ustanawiania hipoteki zazwyczaj rozpoczyna się od oświadczenia właściciela nieruchomości o jej ustanowieniu. W przypadku kredytu hipotecznego, takie oświadczenie jest często częścią aktu notarialnego zakupu nieruchomości lub sporządzane jest jako osobny akt notarialny. Następnie, to właśnie bank (jako wierzyciel) lub pełnomocnik właściciela składa wniosek o wpis hipoteki do sądu rejonowego, a konkretnie do wydziału ksiąg wieczystych. Sąd analizuje wniosek i załączone dokumenty, a po pozytywnej weryfikacji dokonuje wpisu w dziale IV księgi wieczystej. Od tego momentu hipoteka staje się prawomocna.

Koszty na start: Ile zapłacisz za opłaty sądowe i podatki?

Ustanowienie hipoteki wiąże się z pewnymi kosztami, które musisz wziąć pod uwagę. Oto najważniejsze z nich:

- Opłata sądowa za wpis hipoteki do księgi wieczystej: Jest to stała kwota wynosząca 200 zł. Opłatę tę uiszcza się w kasie sądu lub przelewem na konto sądu przed złożeniem wniosku.

- Podatek od czynności cywilnoprawnych (PCC): W przypadku ustanowienia hipoteki, podatek ten wynosi 19 zł. Jest to opłata symboliczna, która również musi zostać uiszczona.

- Ewentualne koszty notarialne: Jeśli oświadczenie o ustanowieniu hipoteki składane jest w formie aktu notarialnego (co jest standardem przy kredytach bankowych), musisz liczyć się z kosztami taksy notarialnej. Jej wysokość zależy od wartości zabezpieczanej wierzytelności i jest regulowana przepisami.

Ubezpieczenie pomostowe: Co to jest i dlaczego płacisz je do czasu wpisu hipoteki?

Zanim hipoteka zostanie prawomocnie wpisana do księgi wieczystej, mija zwykle kilka tygodni, a czasem nawet miesięcy. W tym okresie bank potrzebuje dodatkowego zabezpieczenia, ponieważ kredyt już został uruchomiony, a hipoteka jeszcze nie działa. Właśnie w tym celu banki stosują ubezpieczenie pomostowe. Jest to dodatkowa opłata doliczana do raty kredytu, która ma zabezpieczyć bank na wypadek, gdyby w okresie oczekiwania na wpis hipoteki coś poszło nie tak. Dobra wiadomość jest taka, że od połowy 2022 roku, dzięki zmianom w prawie, koszty tego ubezpieczenia są zwracane kredytobiorcy po dokonaniu prawomocnego wpisu hipoteki do księgi wieczystej. To duża ulga dla wielu kredytobiorców.

Życie z hipoteką: Prawa i obowiązki właściciela nieruchomości

Posiadanie nieruchomości obciążonej hipoteką to dla wielu z nas codzienność. Ważne jest, aby zrozumieć, co to oznacza dla naszych praw i obowiązków, a także rozwiać pewne popularne mity.

Czy bank jest właścicielem mojego mieszkania? Obalamy popularny mit

To jeden z najczęściej słyszanych mitów: „Bank jest właścicielem mojego mieszkania, dopóki nie spłacę kredytu”. Muszę to jasno i zdecydowanie obalić. Bank nigdy nie staje się właścicielem nieruchomości obciążonej hipoteką! Ty, jako kredytobiorca i właściciel, pozostajesz pełnoprawnym właścicielem swojej nieruchomości. Hipoteka, jak już wyjaśniałam, to jedynie ograniczone prawo rzeczowe, które służy zabezpieczeniu długu. Daje bankowi prawo do zaspokojenia się z nieruchomości w przypadku braku spłaty, ale w żaden sposób nie przenosi prawa własności. Nadal możesz swobodnie dysponować swoją nieruchomością, oczywiście z uwzględnieniem faktu jej obciążenia.

Co się stanie, gdy przestaniesz spłacać zadłużenie? Scenariusz krok po kroku

To scenariusz, którego nikt z nas nie chce doświadczyć, ale warto być świadomym konsekwencji. Jeśli właściciel nieruchomości obciążonej hipoteką przestanie spłacać zobowiązanie, wierzyciel (bank) ma prawo podjąć kroki w celu odzyskania swoich pieniędzy. Zazwyczaj rozpoczyna się to od wezwań do zapłaty i prób restrukturyzacji długu. Jeśli te działania nie przyniosą skutku, bank może wypowiedzieć umowę kredytową i wystawić bankowy tytuł egzekucyjny, a następnie wystąpić do sądu o nadanie mu klauzuli wykonalności. Z takim tytułem bank może wszcząć postępowanie egzekucyjne, które w ostateczności może doprowadzić do licytacji komorniczej nieruchomości. Warto jednak pamiętać, że ustawa z 2017 roku wprowadziła mechanizmy ochronne, dające dłużnikowi co najmniej 6 miesięcy na próbę samodzielnej sprzedaży nieruchomości, zanim komornik przystąpi do licytacji. To daje szansę na uniknięcie sprzedaży poniżej wartości rynkowej.

Sprzedaż nieruchomości z hipoteką: Czy to w ogóle możliwe i jak to zrobić bezpiecznie?

Tak, sprzedaż nieruchomości obciążonej hipoteką jest jak najbardziej możliwa i jest to dość powszechna praktyka. Pamiętaj, że hipoteka jest "przywiązana" do nieruchomości, a nie do właściciela. Oznacza to, że przechodzi ona na nowego nabywcę wraz z nieruchomością. W praktyce jednak, kupujący rzadko zgadzają się na przejęcie długu. Zazwyczaj sprzedaż nieruchomości z hipoteką wiąże się z koniecznością spłaty wierzyciela hipotecznego (banku) ze środków uzyskanych z transakcji sprzedaży. Często wygląda to tak, że część kwoty zakupu jest przelewana bezpośrednio na konto banku, aby spłacić kredyt i umożliwić wykreślenie hipoteki, a pozostała część trafia do sprzedającego. Cały proces wymaga ścisłej współpracy z bankiem i notariuszem, aby zapewnić bezpieczeństwo transakcji zarówno dla sprzedającego, jak i kupującego.

Koniec zobowiązania: Jak skutecznie "wyczyścić" księgę wieczystą z hipoteki

Spłata kredytu to moment, na który czeka wielu kredytobiorców. To jednak nie koniec formalności. Aby w pełni cieszyć się wolną od obciążeń nieruchomością, musisz aktywnie działać, aby wykreślić hipotekę z księgi wieczystej.

Spłata kredytu to nie koniec: Dlaczego hipoteka nie znika automatycznie?

Wiele osób zakłada, że po spłacie ostatniej raty kredytu hipotecznego, hipoteka automatycznie znika z księgi wieczystej. Niestety, muszę wyprowadzić Cię z błędu tak się nie dzieje. Całkowita spłata kredytu lub innego zobowiązania zabezpieczonego hipoteką nie powoduje jej automatycznego wykreślenia. Hipoteka jest wpisem w księdze wieczystej, a każdy wpis wymaga formalnego wniosku o jego usunięcie. Konieczne są więc dalsze, aktywne kroki prawne ze strony właściciela nieruchomości, aby „wyczyścić” księgę wieczystą i usunąć z niej wpis o hipotece.

Kwit mazalny: Kluczowy dokument, który musisz uzyskać od banku

Kluczowym dokumentem, bez którego nie wykreślisz hipoteki, jest tak zwany „kwit mazalny” (czasami nazywany również listem mazalnym). Jest to oficjalne oświadczenie wierzyciela (banku) o całkowitej spłacie wierzytelności i wyrażeniu zgody na wykreślenie hipoteki z księgi wieczystej. Po spłaceniu kredytu, musisz zwrócić się do swojego banku z wnioskiem o wydanie takiego dokumentu. Bank ma obowiązek go wystawić, potwierdzając tym samym, że nie ma już żadnych roszczeń finansowych zabezpieczonych na Twojej nieruchomości. To właśnie ten dokument będzie podstawą do złożenia wniosku w sądzie.

Wniosek KW-WPIS: Jak poprawnie złożyć dokumenty w sądzie i sfinalizować proces?

Gdy już masz w ręku kwit mazalny, możesz przystąpić do formalnego wykreślenia hipoteki. Oto kroki, które musisz podjąć:

- Uzyskanie kwitu mazalnego od wierzyciela: Jak wspomniałam, to pierwszy i najważniejszy krok. Upewnij się, że dokument jest kompletny i zawiera wszystkie niezbędne dane.

- Wypełnienie formularza sądowego KW-WPIS: Jest to standardowy formularz dostępny w sądach rejonowych lub na ich stronach internetowych. Musisz w nim wskazać dane nieruchomości, numer księgi wieczystej oraz rodzaj wnioskowanej czynności (wykreślenie hipoteki).

- Złożenie wniosku wraz z kwitem mazalnym i potwierdzeniem opłaty sądowej w odpowiednim sądzie rejonowym (wydziale ksiąg wieczystych): Wniosek możesz złożyć osobiście w biurze podawczym sądu lub wysłać pocztą. Pamiętaj o dołączeniu oryginału kwitu mazalnego oraz dowodu uiszczenia opłaty sądowej.

Przeczytaj również: Ile kosztuje wycena nieruchomości przez biegłego sądowego? Poznaj stawki!

Ile kosztuje i jak długo trwa wykreślenie hipoteki w praktyce?

Koszty związane z wykreśleniem hipoteki są znacznie niższe niż te związane z jej ustanowieniem. Opłata sądowa za wykreślenie hipoteki wynosi 100 zł. Tę kwotę należy uiścić przed złożeniem wniosku. Jeśli chodzi o czas trwania całego procesu, to niestety bywa różnie. Od momentu złożenia wniosku do faktycznego wykreślenia wpisu w księdze wieczystej może minąć od kilku tygodni do nawet kilku miesięcy, w zależności od obciążenia pracą danego wydziału ksiąg wieczystych. Warto uzbroić się w cierpliwość, ale regularne sprawdzanie statusu wpisu w elektronicznej księdze wieczystej (jeśli jest dostępna dla Twojej nieruchomości) pozwoli Ci monitorować postępy.